咨询热线:

023-67087896

023-67087896

2025年,对于中交地产(000736.SZ)而言,是彻底告别过去、迈向新赛道的一年。

其年度财报的核心,始终围绕“重组”与“转型”两大关键词展开——报告期内,公司完成重大资产重组,将全部房地产开发业务置出,正式告别重资产开发模式,转身聚焦物业服务、资产管理与运营等轻资产业务。

相较于2024年“规模收缩、减值承压”的困境,2025年的中交地产,在业务结构优化、财务风险缓释上取得了阶段性进展,但转型期的业绩阵痛与运营挑战,也并未随之消散。

结合财报公开数据,我们从业务、财务、商业模式三大维度,拆解中交地产转型路上的得与失,看看这场“轻装上阵”的转型,究竟藏着怎样的机遇与挑战。

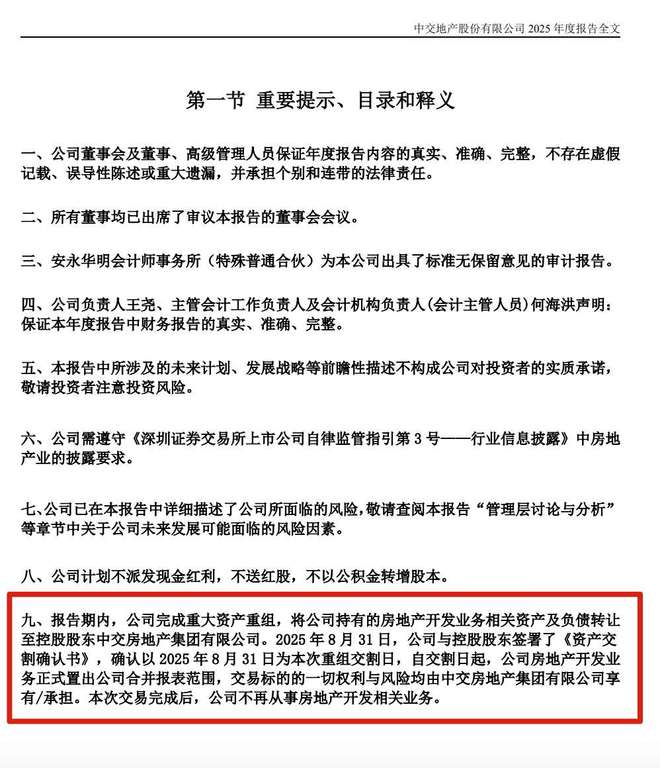

2025年中交地产最大的变化,莫过于8月31日完成的重大资产交割——这一天,标志着公司彻底剥离房地产开发业务,业务版图迎来根本性重塑。

对比2024年以房地产开发为核心的业务结构,如今的中交地产,已实现从“重资产开发”到“轻资产运营”的彻底转身,核心竞争力、行业地位及业务布局,均发生了翻天覆地的变化。

2024年,中交地产的核心竞争力,还集中在“央企资源+土地储备”的重资产优势上。

依托中交集团的资金与基建资源,公司聚焦房地产开发全链条,核心竞争力围绕项目开发、土地获取展开。但在2024年房地产行业下行的背景下,这种重资产模式的脆弱性暴露无遗,资产减值压力持续高企。

2025年重组后,公司的核心竞争力彻底转向轻资产运营能力,财报明确提出四大核心优势:

1.中交集团“投建运管服”全产业链协同优势,为轻资产业务提供强大生态支撑;

不过需要注意的是,这种竞争力的转型虽贴合行业趋势,但尚未形成差异化壁垒。目前轻资产赛道竞争激烈,物业服务、商业运营等领域已有头部企业深耕多年,中交地产如何将央企资源优势转化为实际运营优势,仍需时间检验。

2024年,作为央企背景的房地产开发商,中交地产在行业调整期仍保持一定规模优势,但受市场下行影响,行业排名有所下滑,核心市场集中于一二线城市的住宅开发领域,市场空间深受房地产行业周期波动制约。

2025年重组后,公司彻底退出房地产开发赛道,行业定位正式转变为“综合性城市运营服务商”,聚焦三大轻资产业务赛道:物业服务、资产管理与运营、城市运营服务。

从市场空间来看,政策持续强化轻资产运营的战略价值,城市更新、社区服务、存量资产盘活等领域,为公司提供了广阔的发展空间;但从行业地位来看,公司目前在轻资产领域的布局仍处于起步阶段,尚未形成行业影响力,与头部轻资产企业相比,仍有较大差距。

土地储备,是房地产开发企业的核心资产,也是2024年与2025年财报中,差异最显著的指标之一。

2024年,公司仍持有大量土地储备用于房地产开发;而2025年随着重组交割完成,所有土地储备全部置出,实现了重资产的“清零”。

具体来看,截至2025年8月31日(交割日),公司共持有117个房地产项目,土地总面积达1045万平方米,在建及待建面积697万平方米,这些项目已全部转让至控股股东中交房地产集团。

土地储备的全面置出,意味着公司彻底卸下了重资产包袱,但同时也意味着,公司不再具备房地产开发业务的核心资产,未来的增长,将完全依赖轻资产业务的拓展——业务结构的“轻化”,也带来了收入来源单一化的潜在风险。

2025年的财报数据,清晰反映出重组对公司的深刻影响。相较于2024年,核心财务指标呈现“规模收缩、亏损收窄、风险缓释”的特点,但转型期的财务压力,仍未完全缓解。

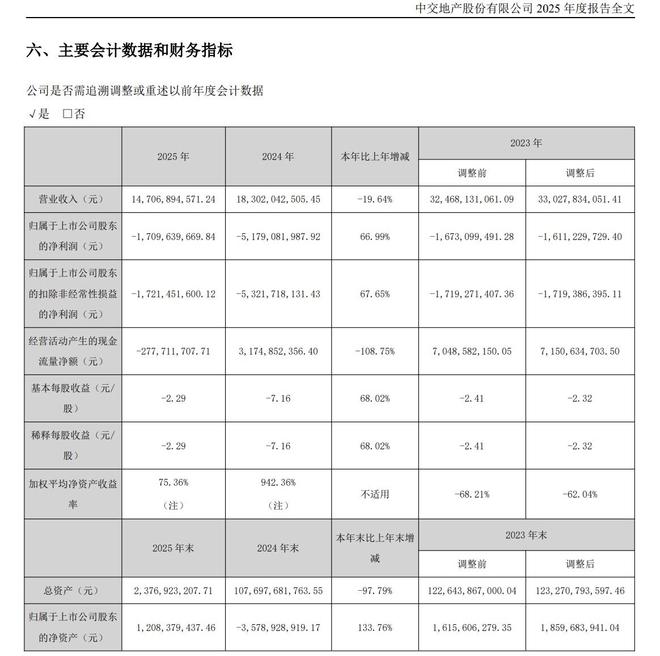

从具体盈利数据来看,2025年公司营业收入为147.07亿元,相较于2024年的183.02亿元,同比下降19.64%。

核心原因很明确:8月31日完成房地产开发业务置出后,下半年不再产生房地产销售收入,全年收入主要来源于上半年的房地产销售,以及少量轻资产业务收入——轻资产业务尚未形成规模,未能弥补地产收入的缺口。

不过值得关注的是,公司的亏损幅度大幅收窄:2025年归属于上市公司股东净利润为-17.10亿元,较2024年的-51.79亿元,亏损幅度同比收窄66.99%。

这一改善,主要得益于2024年同期公司对房地产项目计提了大额资产减值损失,而2025年随着地产业务置出,减值压力明显缓解,同时重组相关费用的分摊,也对利润形成了一定支撑。

但盈利端仍有隐忧:2025年房地产业务毛利率为-1.56%,较2024年同比下降8.01个百分点。受房地产行业下行影响,项目去化压力大、定价承压,叠加成本刚性,最终导致毛利率持续下滑,甚至出现负毛利。

此外,非经常性损益也大幅收缩:2025年合计为1181.19万元,相较于2024年的14263.61万元,同比下降91.72%,主要因为2024年同期存在大额同一控制下企业合并损益、债务重组损益,而2025年此类损益规模大幅减少。

资产端,截至2025年末,公司总资产仅为23.77亿元,同比下降97.79%;归属于上市公司股东的净资产12.08亿元,同比大幅收缩。核心原因是房地产开发相关资产(土地、项目、存货等)全部置出,资产结构从“重资产主导”转变为“轻资产为主”,主要资产为货币资金、应收款项等流动性较强的资产。

对比2024年,公司2024年末总资产为1076.98亿元,其中存货(房地产开发项目)占比极高,资产流动性较弱;2025年虽然资产总量大幅减少,但资产流动性显著提升,资产质量得到优化。

负债端的改善更为明显:随着房地产相关负债的置出,公司负债规模大幅下降,截至2025年末,公司无新增担保行为,原有担保已全部解除,报告期末实际担保余额为0,较2024年的高额担保余额实现清零,负债风险得到有效缓释。

不过仍有细节需要关注:公司仍存在部分应收款项及诉讼相关负债,截至2025年末,未结案诉讼涉案金额合计36274.92万元,但相关诉讼已随资产置出转移至控股股东,对公司当期财务影响较小。

1.应收账款:财报未明确披露2025年应收账款具体金额,但结合重组情况,房地产相关应收账款已随资产置出转移,剩余应收账款主要来自轻资产业务(如托管费、物业费等),预计规模大幅下降,回收压力较2024年显著缓解——2024年公司房地产销售回款承压,应收账款规模较大,回收风险较高。

2.存货:2025年,随着房地产项目全部置出,公司存货基本清零,较2024年的高额存货(主要为待开发土地、在建项目)实现根本性转变,彻底摆脱了房地产行业存货积压、减值的压力,这也是2025年财务风险缓释的核心亮点之一。

3.现金流:财报未明确披露2025年现金流具体数据,但结合重组进程,上半年公司仍有房地产销售回款,下半年随着业务置出,现金流主要来源于轻资产业务收入及关联交易资金往来。相较于2024年“销售回款下滑、现金流紧张”的态势,2025年现金流整体趋于平稳,但轻资产业务尚未形成稳定的现金流支撑,其可持续性仍需进一步观察。

2025年,中交地产的商业模式发生了根本性重构——从2024年的“房地产开发+销售”重资产模式,彻底转变为“物业服务+资产管理+城市运营”轻资产模式。

2024年,公司的商业模式核心,是“拿地—开发—销售”的传统房地产开发模式,商业逻辑依赖土地增值与项目销售回款,盈利来源主要为房地产销售收入与项目毛利。

但在2024年房地产行业下行、去化压力加大的背景下,这一模式的脆弱性凸显:土地成本高企、项目去化缓慢、回款困难,最终导致公司出现大额亏损,商业模式的可持续性受到严重挑战——核心问题,就在于“重资产投入与现金流回报的失衡”。

重组后,公司商业模式的核心逻辑,是“依托央企资源,聚焦轻资产业务,实现稳健运营与价值提升”,具体可拆解为三大业务板块,协同发力:

1.物业服务:聚焦基础物业与增值服务,通过标准化运营夯实服务品质,依托智慧化升级提升效率,探索“物业+”模式,盈利来源主要为物业费、增值服务费,具有现金流稳定、投入少的特点。

2.资产管理与运营:聚焦存量资产(商业、写字楼、工业厂房等)的盘活与运营,通过精细化管理提升资产出租率与租金水平,盈利来源主要为租金收入、托管费收入,贴合“存量盘活”的行业趋势。

3.城市运营服务:聚焦城市更新、保障性住房、产业园区等领域,提供一体化解决方案,依托中交集团的基建优势,拓展轻资产代建、运营业务,盈利来源主要为服务费、运营分成。

从商业逻辑来看,这一转型贴合房地产行业“从规模扩张到品质提升”的发展趋势,也符合央企“降杠杆、去重资产”的战略导向,逻辑具备真实性与合理性——轻资产模式无需大额土地投入,现金流压力小,抗周期能力更强,与公司的央企背景、资源优势高度匹配。

一是轻资产业务尚未形成规模,2025年公司收入仍主要依赖上半年的房地产销售,轻资产业务收入占比极低,未能形成稳定的收入支撑;

二是轻资产运营能力仍需提升,物业服务、资产管理等领域均需要专业的运营团队与标准化体系,短期内难以形成核心竞争力;

三是关联交易占比较高,2025年公司与控股股东及关联方存在大额借款、资产出售、劳务接受等关联交易,商业模式的独立性仍需加强。

2025年,中交地产的重大资产重组,从筹划到落地,全程规范透明,最终实现了业务的彻底转型。

本次重组的核心目的,是优化业务结构,摆脱房地产行业周期波动的影响,实现稳健发展。从实施效果来看,公司已彻底剥离重资产包袱,完成业务转型,财务风险得到有效缓释,为后续轻资产业务的发展,奠定了坚实基础。

政策持续支持轻资产运营与存量资产盘活,城市更新、保障性住房、智慧物业等领域,市场空间广阔;中交集团的“投建运管服”全产业链优势,为公司轻资产业务拓展提供了强大支撑;重组后公司资金储备充裕、担保风险清零,财务结构健康,具备轻资产扩张的基础。

其一为收入断层风险:轻资产业务规模较小,短期内难以支撑公司业绩增长,收入断层问题可能持续;

其次是市场竞争激烈:轻资产赛道已有头部企业深耕多年,优势明显,公司市场拓展难度较大;

其三为运营能力不足:专业人才储备、标准化运营体系建设仍需加强,轻资产运营能力有待提升;

其四为关联交易依赖:与控股股东及关联方的关联交易占比较高,商业模式的独立性仍需提升。

结合财报披露的未来经营计划,公司将以“固基、培元、破局”为主线,深化改革、优化布局、精细管理,聚焦轻资产业务板块,打造一体化、综合化的轻资产服务体系,致力于成为综合性城市运营服务商,推动公司实现高质量、可持续发展。

总体来看,2025年的中交地产,完成了一场“刮骨疗毒”式的转型——剥离重资产包袱,厘清发展方向,财务风险显著缓释,但转型的阵痛仍在持续。

对于这家刚完成业务重构的央企房企而言,轻装上阵只是第一步,如何将央企资源优势转化为运营优势,如何让轻资产业务形成规模、实现盈利,才是未来能否真正破局的关键。

Copyright © 2002-2024 某某沙盘有限公司 版权所有 非商用版本 备案号:蜀ICP备20010232号