咨询热线:

023-67087896

023-67087896

随着积压需求的释放接近尾声,4月楼市“小阳春”的成色下降,房地产市场的分化加剧。从全国层面看,房地产市场仍处于拐点的左侧,但一线城市和核心二线城市房地产市场企稳的条件正逐渐成熟。

第一个视角是租金回报率和30年期国债收益率的比价。4月百城租金回报率为2.3%,与30年期国债收益率的利差由2024年初的-58BP快速回升至42BP,但房地产市场要达到量价稳态,二者的利差需要更稳、更高。综合海外经验和租买收益相等的测算,百城租金回报率达到2.5%以上有望为房地产市场企稳提供有力支撑。

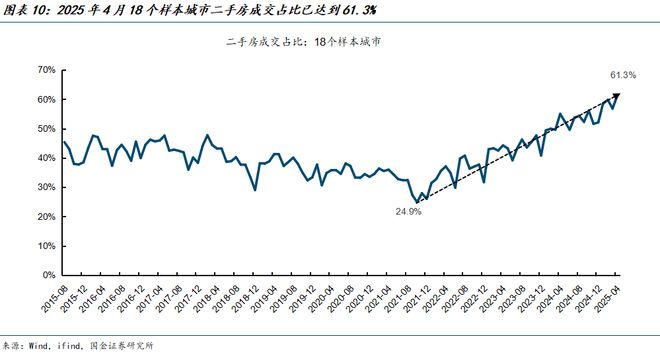

第二个视角是二手房成交占比。今年1-4月,18个样本城市的二手房成交占比达到59.0%,较去年同期提高7.9个百分点,较2024年全年提高6.7个百分点。虽然尚未达到稳态水平,但表明房地产市场正在快速地从成长期进入成熟期。按照目前的提升速度来看,预计2026年一二季度18个样本城市的二手房成交占比将达到70%。

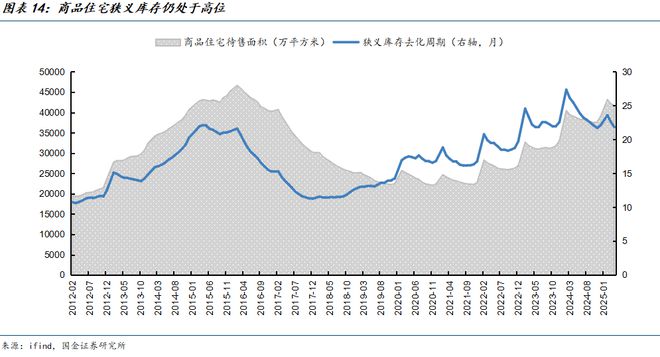

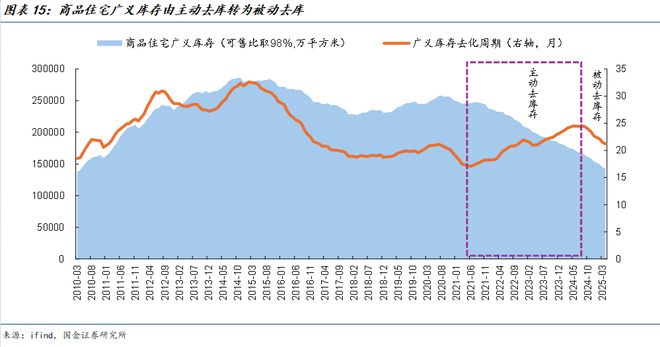

第三个视角是房地产库存水平和去化周期。目前我国狭义库存水平仍然偏高,但广义库存已降至2010年4月的水平。从广义库存和狭义库存的分化看,当前库存去化压力主要集中在已建成未出售的存量住宅。但随着住宅新规的落地实施和房企拿地策略的转变,未来新增的住宅供给和存量现房之间并非完全替代的关系,此前现房库存的积压对未来新房的销售影响相对有限。

综合考虑租售比、二手房成交占比、库存压力等因素,一线城市中,上海和深圳的房地产市场有望率先企稳。二线城市中,成都、呼和浩特、南昌房地产市场企稳的条件更为成熟。杭州新房企稳条件较为成熟,但二手房市场的企稳可能仍需要时间。

租金价格超预期回落,新房供给瓶颈加剧,地产销售改善的持续性不及预期,地产企稳节奏慢于预期。

自从2024年“926政治局会议”提出“促进房地产市场止跌回稳”以来,地产销售情况明显改善。新房方面,全国商品房成交面积同比增速由此前的-10%以上收窄至-3%以内,部分月份同比实现正增长。1-3月30大中城市商品房成交面积同比增长2.5%,其中一线个样本城市二手房成交面积同比增长38.3%,其中一线%。

4月新房销售同环比均转弱,商品房成交面积同比增速录得-2.9%,降幅较3月扩大1.4个百分点,环比降幅超过40%;商品房销售均价同比回落4.3%,降幅较3月扩大3.5个百分点。二手房销售好于新房,4月18个样本城市二手房成交面积同比增长20.8%,涨幅较3月回落17.4个百分点,环比下降7.3%。

4月30大中城市商品房成交面积同比增速回落至-12.1%,一、二、三线%。一线城市的新房销售取决于优质房源供给, 5月以来(5.1-5.25)新房销售同比增速再度回升至20%以上,韧性较足;但二线及以下城市新房成交同比仍有待改善。

杭州、上海、深圳、北京、成都、郑州等城市的土拍市场较为火热,部分地块高溢价成交。但多数城市土拍相对冷淡,1-4月100大中城市土地成交占地面积同比降幅超过10%。未来土地市场能否回暖,进而传导至开工端,主要取决于地产销售改善的持续性、房企的现金流情况和优质地块的供给。

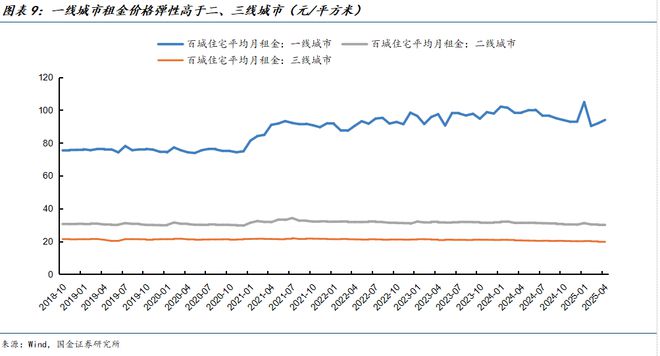

2025年4月,百城租金回报率为2.31%,与30年期国债收益率的利差由2024年初的-58BP快速回升至42BP,表明房地产的估值压力正在被消化,房地产作为投资品的吸引力也在提高。

截至2025年4月,一线城市住宅租金平均回报率为1.96%,30年期国债收益率为1.89%,二者的利差由2024年初的-92BP快速回升至7BP。

截至2025年4月,二线和三线城市的百城住宅租金回报率分别为2.32%和2.44%,高出同期30年期国债收益率43BP和55BP,2024年初为-56BP和-48BP。

从海外经验看,考虑维修和折旧的成本后,纽约、东京、柏林等国际一线城市的住宅租金回报率长期高于30年国债收益率80BP以上,

考虑到年内长债利率的下行空间有限,房地产市场企稳对应的百城租金回报率至少应该在2.5%以上。

“持有房产30年”对应的净收益为“房屋残值-贷款本息”,“租房30年”对应的净收益为“首付本息-租金总支出”。假设首付比例为30%,在房屋残值率分别为80%、90%、100%时,租买收益相等对应的租金回报率分别为3.19%、2.86%、2.53%。

从资产比价的角度看,租金回报率对30年期国债40BP以上的利差意味着房地产已初步具备配置价值,但租金回报率的稳定也很重要。如果将房地产视为“价值股”,那么租售比可以理解为住房的PE,租金价格是住房的EPS。从资产配置的角度看,即使代表估值的租金回报率已处于合理区间,但如果预期代表EPS的租金延续下跌,房地产对投资者而言仍缺乏吸引力。

目前,一线城市的租金回报率较二、三线BP的差距。但一线城市租金价格的弹性也高于二、三线城市。在过去的下行周期中,一线城市的租金跌幅高于二、三线城市。但得益于完备的产业基础和较强的人口吸引力,如果宏观经济和居民收入就业预期能够明显改善,一线和部分强二线城市在租金价格“稳”的方面反而更有优势。

从住房使用寿命的角度来看,中国内地房地产市场进入成熟期后,二手房成交占比理论上应该介于日本(60%-63%)和中国香港(70%-75%)之间。

按照目前的提升速度来看,预计在2026年的一二季度,18个样本城市的二手房成交占比将达到70%。

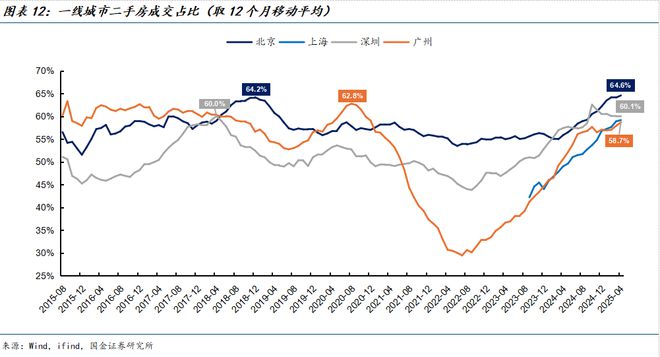

2025年1-4月一线个百分点。其中,北京、上海、广州和深圳二手房成交占比分别为66.4%、63.2%、60.6%和64.6%,均已接近稳态水平,较2024年全年分别提高4.2、6.4、0.1和7.6个百分点。整体来看,一线城市的房地产市场已趋于成熟。

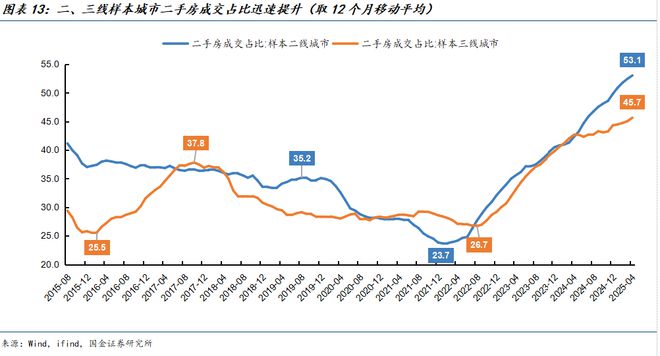

2025年1-4月样本二、三线城市二手房成交占比分别为58.8%和50.6%,较2024年全年分别提高8.9和6.3个百分点,均超过上一轮地产周期的高点。

狭义库存是指已竣工可供销售的商品房屋建筑面积,统计局每月发布房地产数据时将披露该指标。

4月商品住宅狭义库存去化周期达到21.6个月,较2024年2月的高点下降5.2个月,但仍高于18个月的库存警戒线。

广义库存是指已开工可供销售的商品房屋建筑面积,等于1999年初的住宅施工面积累加之后每月住宅新开工面积和销售面积的轧差。考虑到房屋竣工面积包括一部分不可售面积,在计算广义库存时要将新开工面积乘以可售比进行调整。

2021年初到2024年8月,广义库存的下滑主要受住宅新开工面积持续萎缩的影响,属于主动去库存阶段。在此期间,虽然广义库存回落,但去化周期仍在上升。2024年9月政治局会议提出“促进房地产市场止跌回稳”以来,稳地产政策“组合拳”相继落地,购房者置业预期改善,商品住宅销售面积明显回升,新开工面积延续回落,广义库存转向被动去库存阶段,去化周期明显缩短。4月商品住宅广义库存去化周期已降至20.4个月,较2024年9月缩短3.1个月。

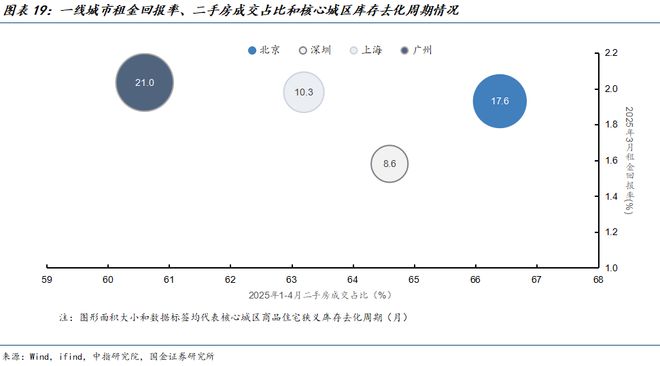

截至4月,一线城市的商品住宅库存去化周期约为14.7个月。深圳、上海的库存水平较低,去化周期分别为9.7和13.1个月,北京、广州的库存去化周期分别为19.9和23.7个月,仍高于18个月的库存警戒线。一线城市的库存积压主要集中在远郊地区,核心城区的去化压力相对较小。北京、上海、广州、深圳核心城区的狭义库存去化周期分别为17.6、10.3、21.0和8.6个月,非核心城区去化周期分别为40.1、17.1、27.5和16.3个月。

由于4月新房成交走弱,二线城市商品住宅库存的去化周期快速回升至19.5个月,较3月增加4.9个月。其中,杭州的库存已降至6.4个月,重庆、武汉、成都、苏州、天津、宁波的库存处在12-14个月的合理区间附近,西安、南京、长沙、福州等城市库存在18-24个月左右,青岛、郑州等城市库存去化周期超过30个月。

5月1日,《住宅项目规范》正式落地实施。考虑到新规后建设的住宅项目的实用性、安全性、舒适性和得房率都将提升,同时房企拿地也更加聚焦核心地块。“四好房子”的大量入市可能导致未来新房销售出现明显的分化,新好房抢着买,老现房去化慢,未来新增的优质住宅供给对存量现房销售的压力会更大。

从租售比和二手房成交看,一线城市整体差异不大。虽然深圳的租金回报率相对偏低,但其租金价格更抗跌。从库存和土地市场表现看,上海和深圳的核心城区库存已降至10个月左右,明显好于北京和广州。同时,上海和深圳的土拍市场表现更好。今年第1周(12.30-1.5)至第20周(5.12-5.18),上海住宅用地土地出让金收入总额为614.5亿元,较上年回升90.0%;土地成交平均溢价率分别录得23.3%,较上年同期提高15.9个百分点。同期深圳市仅推出一宗土地供给,土地出让金收入总额仅为30.7亿元,但成交溢价率高达70.4%,成为近年来深圳溢价率最高的地块,去年同期成交溢价率仅为0.2%。

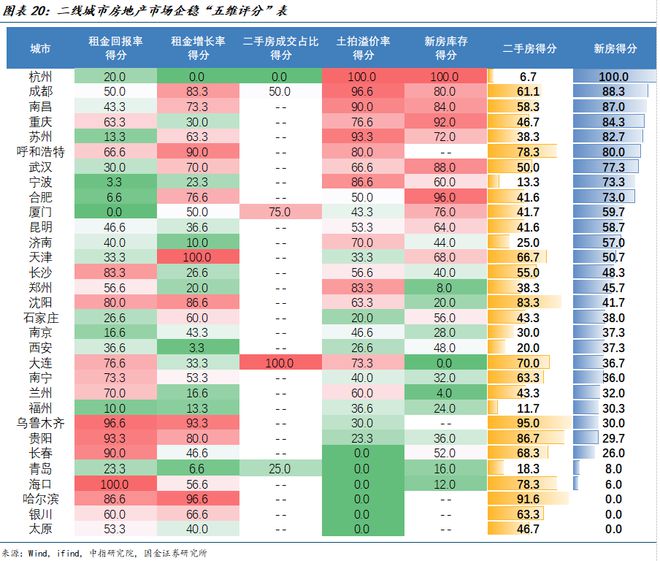

为更好地判断二线城市房地产市场企稳的情况,本文构建了涵盖租金回报率、租金增长率、二手房成交占比、新房库存去化周期和土拍溢价率的“五维评分”体系,各项得分为对应指标在二线城市中所处的分位数。其中,租金回报率、租金增长率和二手房成交占比用于衡量二手房市场的企稳情况,新房库存去化周期和土拍溢价率用于衡量新房市场的企稳情况。

4月成都租金回报率为2.4%,好于多数强二线城市,住宅租金价格(取6个月移动平均)较去年10月的变化幅度分别为-0.4%,在二线城市中相对“抗跌”。从库存去化压力看,4月成都商品住宅去化周期为12.8个月,已处于或低于12-14个月的合理区间。今年以来,成都楼市的低库存也开始向土拍传导。今年第1周至第20周,成都住宅用地土地出让金总额为280.1亿元,较去年同期增长87.0%,成交土地溢价率为24.1%,较去年同期回升12.8个百分点。此外,今年1-4月成都二手房成交占比达到60.2%,接近成熟市场水平。

4月南昌商品住宅库存去化周期为11.9个月,低于多数二线城市的水平。同时,南昌的土拍市场好于多数二线周,南昌住宅用地土地出让金总额为19.6亿元,同比增长154.5%,土地成交溢价率为16.3%,去年同期为0%。从二手房企稳的条件看,南昌的租售比稍显逊色。4月南昌租金回报率为2.3%,接近二线城市平均水平,住宅租金价格(取6个月移动平均)较去年10月的变化幅度分别为-0.9%,跌幅好于多数二线城市。

此外,杭州商品住宅库存去化周期已降至绝对低位水平,为新房市场止跌回稳提供有力支撑,但二手房市场的企稳可能仍需要时间。

4月杭州商品住宅库存去化周期仅为6.4个月,整体处于紧平衡的状态。其中,上城、拱墅、西湖和滨江四个中心城区的去化周期仅为1.6个月。因此,今年以来杭州土拍市场表现火热,第1周(12.30-1.5)至第20周(5.12-5.18)杭州土地成交平均溢价率录得36.2%,较去年同期提高29.0个百分点,住宅用地土地出让金总额为1076.7亿元,较去年同期增长91.3%。

Copyright © 2002-2024 某某沙盘有限公司 版权所有 非商用版本 备案号:蜀ICP备20010232号