咨询热线:

023-67087896

023-67087896

2026年1月19日,一组统计部门发布的2025年全国房地产市场基本情况数据透露,房地产市场总体呈现跌幅收窄,边际改善的形势,核心指标呈现全面收缩、超调、超跌态势,延续震荡、下调、筑底的深度调整阶段。

总体看,2025年房地产各项指标处于深度调整过程中,这更加突出了2026年着力稳定房地产市场的重要性和迫切性。同时,意味着房地产各指标仍然存在调整和改善的空间,未来需要更大力度、规模、系统的刺激政策。

逆周期之下,政策将加大力度维稳房地产,一系列政策工具会继续出台。目前房地产市场连续4年已经超调、超跌了,短期内全国房价难止跌,但房价下跌态势放缓,跌幅会收窄。供求关系发生重大变化,库存和二手房挂牌量都居高不下。

统计局披露同比增速说明,投资、销售等指标的增速均按可比口径计算。报告期数据与上年已公布的同期数据之间存在不可比因素,不能直接相比计算增速。第一是自2023年3月开始,统计局销售与投资等指标口径调整。

剔除退房、非房地产开发性质的项目投资以及具有抵押性质的销售数据。第二是自2024年1月-2月开始,统计局进一步明确房地产开发统计界定标准,将符合房地产开发统计标准的项目纳入统计范围。

剔除单纯一级土地开发等非房地产开发项目。本报告中销售与投资相关数值均使用本次统计局直接公布的同比增速。所以,2023年3月开始,房地产开发和销售情况的数据,会与2023年一季度前的数据不同。

统计部门的数据显示,2025年全国商品房价9527元/平(销售均价)环比上涨0.20%,同比下降4.27%。单月看,12月全国房价9370元/平,环比上涨3.01%,同比下降9.48%,说明中国房价跌幅扩大,未止跌,处于筑底期。

目前全国房价处于探底、止跌的筑底调整阶段,全年全国房价同比跌幅收窄0.5%,单月房价止涨下跌,表明总体往改善的方向迈进,但没有明显的止跌效果。主要是去年同期的高基数、房企以价换量、市场结构性的因素。

2025年全国商品房销售、金额数据指标下降的幅度已经明显收窄,分别为同比下降8.7%、12.6%,对比2024年12.9%、17.1%的跌幅,分别收窄4.2%、4.5%。总体来看,行业风险继续出清,延续深度调整趋势,表现出积极向好的改善。

2025年开发投资额同比跌幅扩大6.6%、施工面积跌幅收窄2.7%、新开工面积跌幅收窄2.6%、竣工面积下降18.1%(2024年下降27.7%),跌幅收窄9.6%、土地购置金额和购置面积分别下跌10%以上,说明供应端边际改善,紧缩趋势不变。

2025年销售面积同比跌幅收窄4.2%,销售额跌幅收窄4.5%、房价同比下降4.3%(2024年同比下降4.8%),跌幅收窄0.5%,表明市场量价齐跌。房企到位资金跌幅收窄3.6%、待售面积增幅收窄9.0%、国房景气指数跌幅收窄1.33。

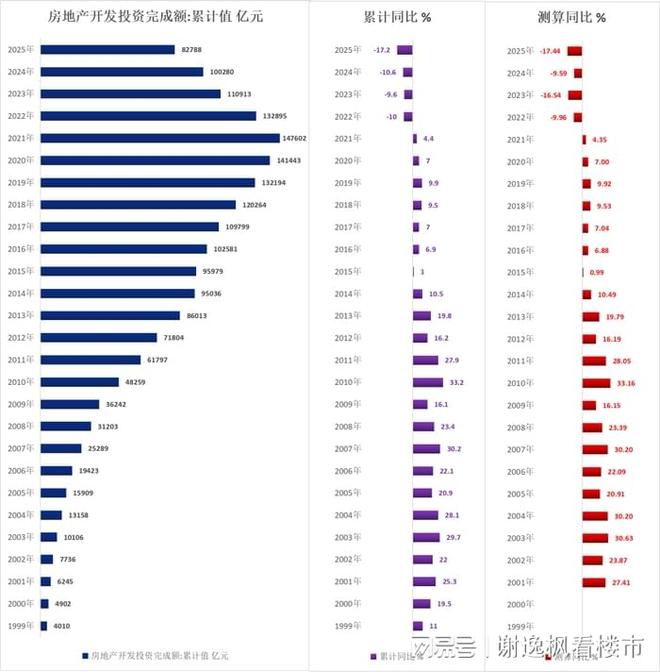

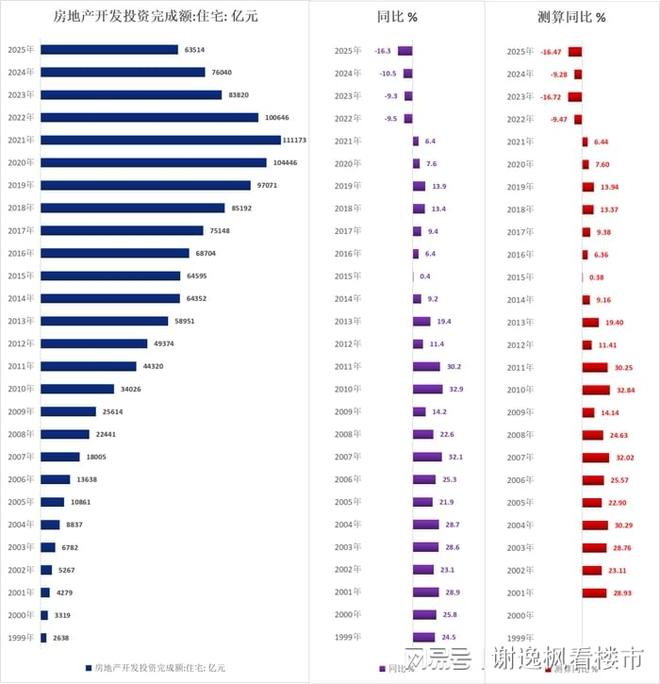

第一是供应端,开发投资跌幅扩大。2025年全国房地产开发投资8.2788万亿元,同比下降17.2%,跌幅比2024年扩大6.6%。其中住宅投资6.3514万亿元,同比下降16.3%,跌幅比2024年扩大5.8%

办公楼3203万平方米,同比下降22.8%,跌幅比2024年扩大13.8%。商业营业用房5947万平方米,同比下降14.0%,跌幅比2024年扩大0.1%。开发投资额总体跌幅扩大,供应收缩,不管是住宅、办公楼、商业营业用房投资。

房地产开发投资额已经回到2013年(开发投资8.6013万亿元,同比增长19.8%),跌幅已经连续下降4年(48个月)。投资一路下滑的趋势尚未得到根本性扭转,总体来看,改善修复效应不明显,政策传导到投资效果差,恢复缓慢。

房地产开发投资累计同比降幅扩大6.6%,呈现恶化的趋势。现在房地产行业修复缓慢。房企投资信心严重不足,民营房企资金改善不明显,其中施工面积、新开工面积和竣工面积下降幅度大,土地购置面积和费用降幅大。

房企前期拿地减少、资金承压、库存较高等情况并未出现实质性改善,房企多“以销定产、以需定投”,2026年新开工和投资预计将持续回落,降幅都会收窄。能否出现小幅修复的关键在于货币化旧改推进进度、盘活闲置存量土地的开展等。

单月数据看,2025年12月开发投资金额4197亿元,环比下降16.53%,同比下降35.79 %,单月投资降幅扩大主要是住宅类投资、商办类投资降幅扩大所致,整体房地产开发投资降幅扩大,投资额处于2013年以来同期的最低水平。

12月开发投资金额同比下降35.79 %,降幅较11月再度扩大5.5%, 今年以来单月投资降幅持续扩大, 创下2000年有数据以来的最大单月同比降幅。总体单月来看,开发投资额自2022年下降,下降的幅度不断扩大。

自2022年开始,单月连续下降48个月,呈现探底态势。主要下行压力来自房企现金流紧张、开工意愿不足、新开工面积及土地购置面积、金额持续大幅度下降,导致投资一直处于下降的状态,融资、到位资金、销售回款一直没有明显好转。

2025年住宅开发投资6.3514万亿元,同比下降16.3%,降幅扩大5.8%,已经连续下降4年(48个月)。而办公楼开发投资同比下降22.8%,跌幅比2024年扩大13.8%,这两类开发投资跌幅最大,是开发投资的跌幅扩大主要原因。

住宅开发投资额已经回到2014年(开发投资6.5352万亿元,同比增长9.2%),跌幅已经连续下降4年(48个月)。住宅开发投资一路下滑的趋势尚未得到根本性扭转,总体来看,改善修复效应不明显,政策传导到投资效果差,恢复缓慢。

单月来看,12月住宅开发投资金额3082 亿元,同比下降35.6%,降幅较11月扩大 6.1%。从绝对值来看,单月投资额处于2012年以来同期的最低水平,行业供给端大幅收缩,开发投资受制于土地市场以及施工建安投资的低迷。

按照物业类别看,2025年房地产开发投资跌幅扩大,分别下跌16.3%、22.8%,商业营业用房同比跌幅14.0%。按照地区区域看,2025年东部下降19.7%、中部下降15.3%、西部下降9.8%、东北部下降27.0%,总体看跌幅扩大的趋势。

房地产市场表现为前低后高、先抑后扬的变化。随着需求端和供应端的政策发力、融资端的政策加码,商品房销售、销售金额迎来边际改善的明显,充分反映了当前房地产市场供需两端修复正在加快,筑底趋势渐明。

目前房地产市场未“止跌回稳”,不仅未达到市场止跌预期,也没有巩固回稳态势,关键是下行趋势进一步恶化,指标下降、部分核心指标降幅加大,总体改善不明显,分化严重,处于降温加快、震荡下行、探底的筑底调整阶段。

房地产最大的问题,首先是去库存风险,供需关系未逆转。二是预期和信心差。三是房价、销售面积和销售额的下降幅度扩大。四是债务重组困难、交房难度大、房企资金恶化的风险。五是止跌回稳的动能减弱,政策堵点未打通。

房地产市场要实现止跌,首当其冲的是房价止跌,恢复房价上涨的预期。其次是稳就业和收入,增加市场购买力。再次是去库存,改变供需关系。实现房企自我造血的功能,现金流平稳。最后是保交房,购房者对市场有信心。

第二是供应端,房屋施工面积跌幅收窄。2025年全国房屋施工面积65.9890亿平方米,同比下降10.0%,跌幅比2024年收窄2.7%。其中住宅施工面积46.0123亿平方米,同比下降10.3%,跌幅比2024年收窄2.8%。

办公楼2.7979亿平方米,同比下降6.2%,跌幅比2024年收窄3.9%。商业营业用房5.6975亿平方米,同比下降9.8%,跌幅比2024年收窄2.8%。毫无疑问,施工面积的收窄与房企去库存、保交房有直接的关系。

2024年房屋施工面积65.9890亿平方米,同比下降10%,降幅收窄2.7%,连续下降4年(48个月),施工面积一路下滑的趋势尚未得到根本性“扭转”,总体来看,施工面积改善、修复的效应不明显,政策传导到投资效果差,房企大量停工。

房屋施工面积已经回到2013年(施工面积66.5572亿平方米,同比增长16.1%)水平,跌幅已经连续下降4年(48个月)。房屋施工面积呈现跌幅收窄的趋势,总体看施工面积的修复缓慢。

单月来看看,自2021年8月开始,单月房屋施工面积连续下降54个月,呈现继续探底,底部未修复完成态势,说明政策传导到投资、供应端效果缓慢。主要是销售低迷、政策落实不到位、房企大量的项目停工,集中精力保交房。

2025年住宅施工面积46.0123亿平方米,同比下降10.3%,降幅比2024年收窄2.8%,已经连续下降4年(48个月)。而施工面积中办公楼、商业营业用房分别收窄,已经收窄至个位数的水平。

住宅施工面积已经回到2013年(住宅施工面积48.6347亿平方米)水平,跌幅已经连续下降4年(48个月)。住宅施工面积呈现跌幅扩大的趋势,总体看住宅施工面积的修复缓慢。

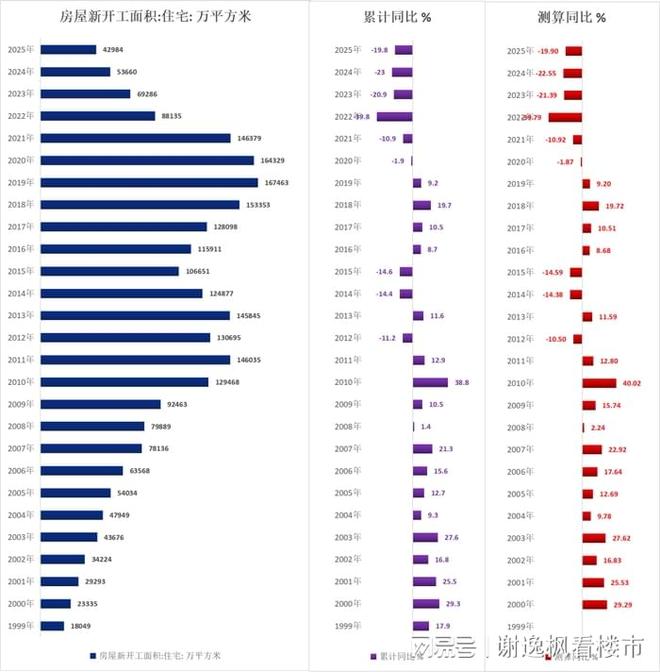

第三是供应端,房屋新开工面积跌幅收窄。2025年全国房屋新开工面积5.8770亿平方米,同比下降20.4%,跌幅比2024年收窄2.6%。其中住宅新开工面积4.2984亿平方米,下降19.8%,跌幅比2024年收窄3.2%

办公楼1471万平方米,同比下降21.9%,跌幅比2024年收窄5.8%。商业营业用房3805万平方米,同比下降23.5%,跌幅比2024年扩大0.2%。毫无疑问,新开工面积的收窄与保障性住房、城市更新有直接的关系。

2025年房屋新开工面积5.8770亿平方米,同比下降20.4%,降幅收窄2.6%,连续下降6年(72个月)。房屋新开工面积呈现跌幅收窄的趋势,总体看新开工面积的修复缓慢,下降的幅度超过20%。

2002年-2012年新开工面积分别为4.28亿平方米、5.47亿平方米、4.79亿平平方米、5.52亿平方米、6.44亿平方米、9.54亿平方米、10.3亿平方米、11.6亿平方米、16.4亿平方米、19.1亿平方米、17.7亿平方米。

新开工面积已经回到2003年(新开工面积5.4707亿平方米)水平,跌幅已经连续下降6年(72个月)。新开工面积呈现跌幅收窄的趋势,总体看新开工面积的修复缓慢,与去库存、保交房有直接关系。

单月来看,12月新开工面积5313万平,同比下降19.3%,降幅较11月收窄了8.3 %,同比降幅约两成。呈现探底态势,修复速度缓慢,政策传导效果差。新增土地供应将减少,企业无力开发、不愿开发住宅和商服用地。

2025年住宅新开工面积4.2984亿平方米,同比下降19.8%,跌幅比2024年收窄3.2%,连续下降6年(72个月)。住宅新开工面积呈现跌幅收窄的趋势,总体看新开工面积的修复缓慢,与去库存、保交房有直接关系。

住宅新开工面积已经回到2003年水平(4.3676亿平方米),跌幅已经连续下降6年(72个月)。住宅新开工面积呈现跌幅收窄的趋势,总体看新开工面积的修复缓慢,与去库存、保交房有直接关系。

第四是供应端,房屋竣工面积跌幅收窄。2025年全国房屋竣工面积6.0348亿平方米,同比下降18.1%,跌幅比2024年收窄9.6%。其中住宅竣工面积4.2830亿平方米,下降20.2%,跌幅比2024年收窄7.2%。

办公楼2071万平方米,同比增长6.7%,2024年下降35.2%,实现止跌反弹。商业营业用房4259万平方米,同比下降12.9%,跌幅比2024年收窄18.7%。毫无疑问,竣工面积的收窄与保交房力度加大、新增供应减少有直接的关系。

2025年全国房屋竣工面积6.0348亿平方米,同比下降18.1%,跌幅比2024年收窄9.6%,连续下降2年(24个月),竣工面积呈现跌幅收窄的趋势,总体看竣工面积的修复缓慢,与去库存、保交房、新增供应减少有直接关系。

竣工面积已经回到2007年(竣工面积6.0606亿平方米)水平,跌幅已经连续下降2年(24个月)。竣工面积呈现跌幅收窄的趋势,总体看竣工面积的修复缓慢,与去库存、保交房、供应减少有直接关系。

单月来看,12月竣工面积2.09亿平方米,同比下降18.3%,降幅较11月收窄7.2 %,降幅约二成,降幅仍然较大。呈现探底态势,修复速度缓慢,政策传导效果差。新增土地供应将减少,保交房力度不断加大。

由于2021年下半年以来新开工明显缩量,同比持续负增长,按照2年-3年的工程进度来计算,竣工持续承压。由于2023年-2024年为竣工大年,同期基数相对较高,因此,2025年以来竣工持续出现两位数的单月同比降幅。

2025年住宅竣工面积4.2830亿平方米,同比下降20.2%,跌幅比2024年收窄9.6%,连续下降2年(24个月),住宅竣工面积呈现跌幅收窄的趋势,总体看竣工面积的修复缓慢,与去库存、保交房、新增供应减少有直接关系。

住宅竣工面积已经回到2006年(住宅竣工面积4.3247亿平方米)水平,跌幅已经连续下降2年(24个月)。竣工面积呈现跌幅收窄的趋势,总体看竣工面积的修复缓慢,与去库存、保交房、供应减少有直接关系。

第五是供应端,土地成交跌幅扩大。2025年全国土地购置面积、土地购置金额分别下降超过10%,累计同比下降分别为7年、5年,连续下降84个月、72个月,这轮土地购置面积、土地购置金额自2019年、2021年开始下行,一直到现在。

2023年-2025年全国土地购置面积因统计部门未公布,无法获得。土地购置面积平均约为1亿平方米、09亿平方米、0.8亿平方米,2025年土地购置面积已经回到1997年的水平,土地供应下降的周期达到7年时间。

全国土地市场呈现五大特征,整体规模缩量、土地供应提质、房企投资高度聚焦于核心城市优质地块、市场分化格局进一步凸显、央国企占主导位置。这些新变化折射出房地产上游正率先向新发展模式过渡。

克而瑞数据显示,2025年全国300座城市经营性土地成交面积5.1亿平方米,较上年减少10.8%。成交建筑面积近10亿平方米,较上年减少11.8%。成交总金额2.85万亿元,较上年减少11.2%。

成交土地均价5549元/平方米,较上年下降0.5%。成交楼面价2860元/平方米,较上年上涨0.6%。整体成交量价规模较2020年历史高点下降超过六成。全国300城经营性土地平均溢价率5.27%,较上年提高了1.12%。

2025年房企投资呈现两个明显特征,一是集中度高企,投资金额前十的企业以央企、国企为主。第二,2025年销售全口径前100企业拿地销售比平均为0.29,较2024年上升0.12,回归到2021年投资力度水平。

2025年重庆、成都、武汉、济宁、扬州、潍坊、徐州、宜昌、襄阳、杭州的成交面积分别为1530.38万平、812.85万平、748.32万平、717.57万平、689.86万平、662.22万平、636.94万平、635.99万平、543.97万平、524.09万平。

而杭州、北京、上海、成都、南京、武汉、重庆、西安、广州、南通的土地出让金额分别为1630.21亿元、1568.53亿元、1449.50亿元、933.52亿元、741.87亿元、736.31亿元、596.76亿元、581.13亿元、549.46亿元、519.63亿元。

中指数据显示,2025年全国300城各类用地成交面积24.6亿平方米,同比下降10.4%。土地出让收入3.3万亿元(人民币,下同),同比下降11.4%,目前土地成交规模下滑很大程度上源于供应缩量。

2025年全国300城推出各类用地规划建筑面积为28.4亿平方米,同比下降13.0%,降幅高于土地成交面积降幅。这说明在成交乏力、房价总体走低的背景下,各地主动压降土地和商品房供应规模。

中指研究数据显示,2025年全国300城各类用地出让金3.3万亿元,同比下降11.4%。其中300城住宅用地共成交6.2亿平方米,同比下降13.5%,降幅较2024年收窄9.2%。300城住宅用地出让金2.3万亿元,同比下降10.6%。

2025年300城住宅用地成交规划建筑面积为6.2亿平方米,同比下降13.5%,出让金2.3万亿元,同比下降10.6%。虽然整体规模缩量,但在上海、北京、杭州、成都等城市,高总价、高单价、高溢价地块屡屡刷新。

截至2025年末,一二线%。其中,一线%,二线%,三四线%,房企的投资步伐越发趋向核心城市。

数据显示,2025年,拿地金额TOP10企业占拿地金额TOP100企业比例高达50.5%,TOP20企业占拿地金额TOP100企业比例为62.7%,相比去年底分别提高9.1、7.8%,头部房企拿地金额占比明显上升。央国企仍然是主力。

头部十家房企的拿地所耗金额,已超过百强房企拿地总金额的一半。2025年拿地金额TOP100企业中,有84家为央国企及地方国资,而拿地金额前十企业中,更是有8家都为央国企。头部大型房企,成为“抢食”优质地块的主力军。

第六是需求端,成交跌幅收窄。2025年全国新建商品房销售面积8.8101亿平方米,同比下降8.7%,跌幅比2024年收窄4.2%。其中住宅销售面积7.3299亿平方米,同比下降9.2%,跌幅比2024年收窄4.9%

办公楼2239万平方米,同比下降6.2%,跌幅比2024年收窄5.3%。商业营业用5353万平方米,同比下降9.5%,跌幅比2024年扩大4.4%。表明政策效果逐渐呈现,但政策的效果持续性不强,缺乏持续力。

2025年全国新建商品房销售面积8.8101亿平方米,同比下降8.7%,跌幅收窄4.2%,连续下降4年(48个月).总体看,商品房销售面积呈现跌幅收窄的趋势,供需关系的修复缓慢,与高库存、保交房有直接关系。

商品房销售面积已经回到2009年(商品房面积9.3713亿平方米)水平,跌幅已经连续下降4年(48个月)。商品房销售面积的下降,土地供应的下降,库存高企,需求的萎缩有关。同时市场供需不平衡。

按照分类物业销售看,其中销售面积、办公楼和商业营业用房同比跌幅收窄。按照地区销售情况看,东、中、西、东北部同比跌幅较上月收窄,中部地区跌幅为各区域最大。东部销售、金额占全国分别为50%、60%。

单月来看,12月商品房销售面积9399万平,同比下降15.6%, 同比降幅较11月收窄了 1.7%,从绝对值来看,处于2002 年以来同期最低水平。说目前的房地产市场处于边际改善的筑底调整中,未完全止跌回稳。

2024年以来房地产一系列的各项利好政策叠加下,呈现出“止跌回稳”的趋势。具体城市看市场表现各异,高能级城市受利好政策影响更加明显,中小城市则反映较弱。毫无疑问,未来房地产市场要实现止跌回稳,需要政策加大力度。

2025年全国商品住宅销售面积7.3299亿平方米,同比下降9.2%,跌幅比2024年收窄4.9%,连续4年下降(48个月),住宅销售呈现止跌回稳的迹象,但下降的幅度依然比较大,与年底房企以价换量的营销策略有关

住宅销售面积已经回到2007年(住宅销售面积7.0136亿平方米)水平,跌幅已经连续下降4年(48个月)。住宅销售面积的下降,土地供应的下降,住宅库存高企,需求的萎缩有关。同时市场供需不平衡。

单月来看,12月住宅销售面积同比下降17.9%, 降幅比上月收窄0.7 %。主要是因为去年基数较低,受益于月末至今积极表态和地产支持政策不断落地。年底房企冲刺销售业绩,推盘力度与营销力度有所加大。

目前房地产市场尚处在筑底、底部修复、行业持续处于转型调整过程中,定调“行业供求关系发生重大变化”后,房地产高质量发展的提出后,各项利好政策相继出台,除少数大城市外限制性政策几乎全部退场。

2025年全国新建商品房销售额8.3937万亿元,同比下降12.6%,跌幅比2024年收窄4.5%。其中住宅销售额7.3335万亿元,同比下降13.0%,跌幅比2024年收窄4.6%。总体来看,以价换量是市场主流

办公楼2900亿元,同比下降9.3%,跌幅比2024年收窄5.0%。商业营业用房4991亿元,同比下降11.7%,跌幅比2024年收窄1.9%。表明房地产市场边际改善效果减弱,处于筑底、底部修复趋势。

2025年全国新建商品房销售额8.3937万亿元,同比下降12.6%,跌幅比2024年收窄4.5%,连续下降4年(48个月)。商品房销售额已经回落到2013年(8.1428万亿元,2015年8.7281万亿元)水平。

单月来看,12月商品房销售金额8807亿元,同比下降23.6%, 同比降幅较11月收窄1.5%。影响居民购房能力及购房意愿的收入与就业预期尚未根本性扭转,市场信心仍然不足,房企以价换量的项目增加。

2025年全国商品住宅销售额7.3335万亿元,同比下降13.0%,跌幅比2024年收窄4.6%,连续下降4年(48个月)。住宅销售额已经回落到2015年(7.2753万亿元,同比上涨16.6%)水平

单月来看,12月住宅销售金额同比下降26.4%, 降幅比上月收窄1.2%。毫无疑问,住宅库存4亿平方米的背景下,房企选择以价换量的方式去库存,加快销售回款和保交房是非常正确的选择。

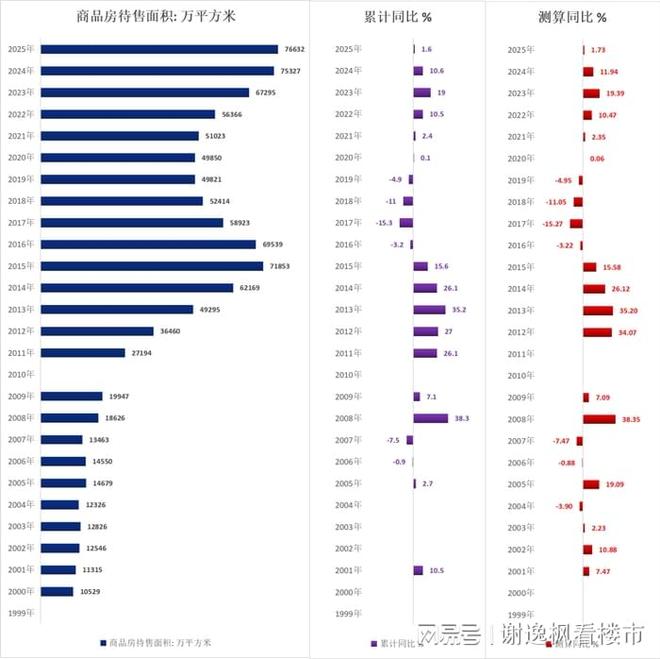

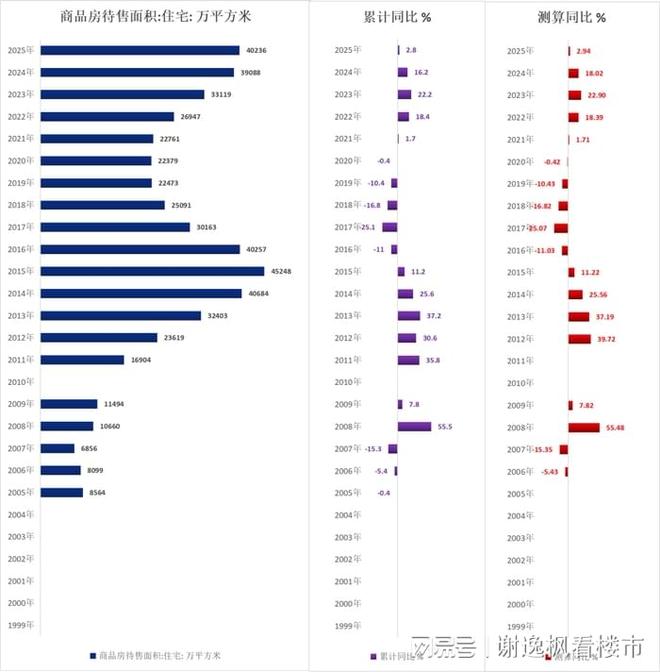

第七是需求端,库存创历史最高。2025年末全国商品房待售面积7.6632亿平,比上年末增长1.6%,比11月末回落1.0%。其中住宅待售面积4.0236亿平,增长2.8%。办公楼5530万平,增长0.3%,商业营业用房1.4247亿平,下降1.4%

12月末全国商品房待售面积7.6632亿平,比11末增加1326万平。其中住宅待售面积增加875万平,办公楼增加96万平,商业营业用房增加142万平。受年末项目竣工验收和交付节点影响,商品房待售面积持续9个月减少的走势结束。

较11月末明显增长,较上年末增加1.6%。按当前销售面积计算消化周期为10.4个月,去化压力仍然较大。去库存政策贯彻全年,未来仍将持续,但不再局限住房市场,从国家到地方,将有更多具体措施支持推动商办市场去库存。

现房住宅库存压力仍然较大, 占整体库存的比重进一步提升至27%。住宅广义库存面积(住宅累计新开工面积-住宅累计销售面积)来看,截至2025年末商品住宅广义库存面积为14.9亿平,环比下降2.4%,同比下降16.9%。

去化周期(广义库存面积/过去六个月住宅销售均值)25.6个月,环比增长0.2个月,同比下降 0.4个月。 现房库存(已竣工未销售)来看, 截至 2025年末住宅现房库存面积(住宅待售面积)4.0236亿平,环比增长2.2%,同比增长 2.8%。

现房去化周期为21.0个月(由于12月现房销售未公布,采用 2025年6-11月销售均值计算) ,环比增长0.5个月,同比增长0.2个月。住宅现房库存占全国住宅广义库存面积的比重为27.0%, 环比提升 1.2%,同比提升 5.2%。

其中商业库存(办公楼5530万平、商业营业用房1.4247亿平)1.9777亿平方米,去化周期超过36个月,商业库存去化压力依然较大,库存规模已经超过2015年的历史最高点,创1987年有统计纪录以来历史最高。

第八是房价端,房价跌幅收窄。2025年全国商品房销售均价为9527元/平米,同比下降4.3%(4.27%),比2024年跌幅收窄0.5%,已经连续下降2年(24个月),表明房价正在止跌筑底,呈现止跌回稳的迹象

2025年房价涨幅收窄。主要原因是放松限价、限签政策、房企调整定价策略等有关,及市场区域、产品结构性的因素。即售价较高的核心城市、东部城市是成交主力,其他是房企以价换量的因素存在,所以房价分化延续至2025年。

2016年-2025年全国商品房销售平均价为7475元/平、7892元/平、8736元/平方米、9310元/平、9860元/平、10139元/平、9814元/平、10437元/平、9938元/平、9527元/平,全国商品房销售平均价连续2年跌破万元大关。

2016年-2025年全国商品房销售平均价增速同比分别上涨10.1%、上涨5.6%、上涨10.5%、上涨6.6%、上涨5.9%、上涨2.8%、下降3.2%、上涨6.4%、下降4.8%、下降4.3%,全国商品房销售平均价已经连续2年下跌。

2025年全国商品房销售均价为9527元/平米,全国平均房价已经回落到2019年(9310元/平方米)水平。统计局口径下的全国新房房价(销售平均价)连续两年下跌,较2023年最高点(10437元/平方米)下降9%。

单月来看,12月全国房价9370元/平,环比上涨3.01%,同比下降9.48%,同比降幅较11月扩大0.02%, 创下2024年5月以来单月最大同比跌幅。说明房价跌幅扩大未止跌,处于筑底期,止跌企稳基础不牢固,短期内见底反弹条件不具备。

2016年-2025年全国商品房住宅销售均价为7202元/平、7613元/平、8544元/平、9287元/平、9979元/平、10395元/平、10184元/平、10864元/平、10419元/平、10005元/平,全国住宅平均价绝对值连续2年下跌,面临跌破万元大关

2016年-2025年全国商品房住宅销售均增速同比分别上涨11.5%、上涨5.70%、上涨12.2%、上涨8.69%、上涨7.45%、上涨4.16%、下降2.0%、上涨6.6%、下降7.0%、下降4.0%,全国住宅平均房价连续2年下跌。

2025年全国住宅销售均价为10005元/平米,全国住宅平均房价已经回落到2020年(9979元/平方米)水平。统计局口径下的全国住宅房价(销售平均价)连续两年下跌,较2023年最高点(10864元/平方米)下降8.6%。

单月来看,12月全国住宅销售均价(住宅房价) 9794元/平, 环比上涨2.1%, 同比下降10.4%, 同比降幅比11月收窄0.6%, 创下2024年5月以来单月最大同比第二大跌幅。总体看,住宅房价止跌回稳的效果不明显。

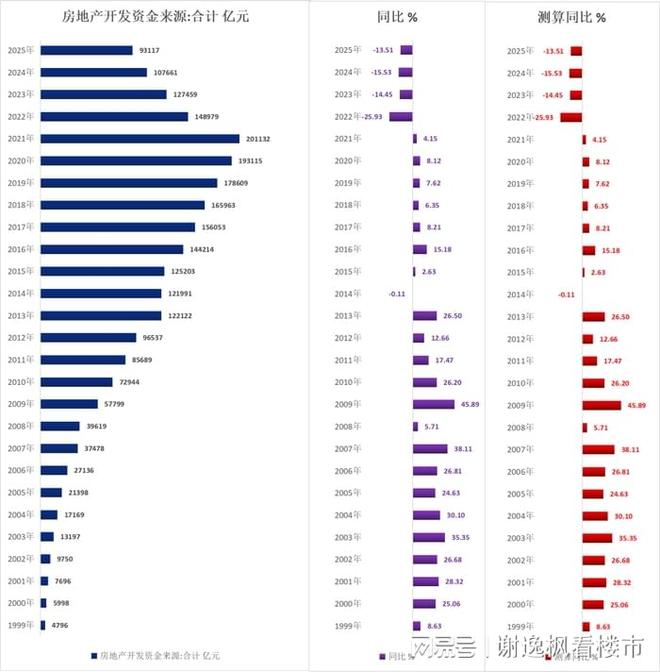

第九是房企到位资金,跌幅收窄。2025年房企到位资金9.3117万亿元,同比下降13.4%,跌幅比2024年收窄3.6%,已经累计下降4年(48个月)。说明单月看,状况呈现恶化趋势,未明显改善好转,总体债务、交房、库存风险未出清

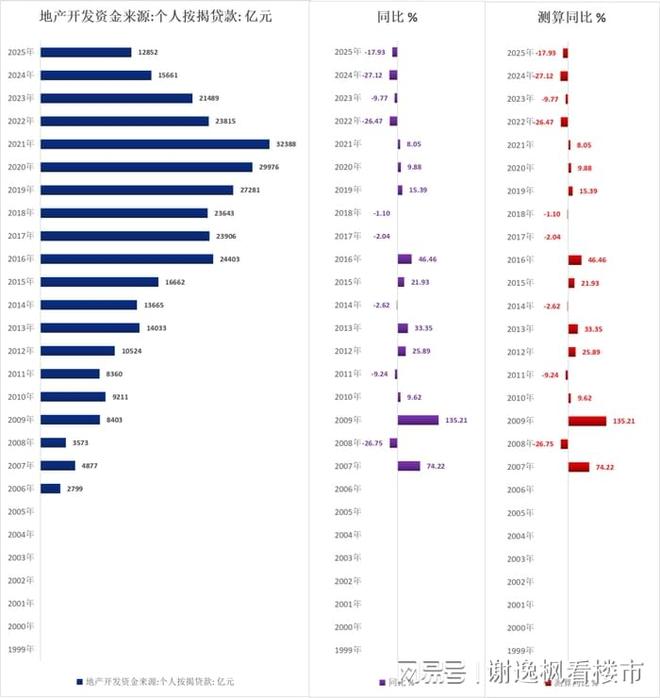

2025年房企到位资金9.3117万亿元,同比下降13.4%,降幅较2024年收窄3.6%。定金及预收款2.8089万亿元,同比下降16.2%,跌幅比2024年收窄6.8%。个人按揭贷款1.2852万亿元,同比下降17.8%,跌幅比2024年收窄10.1%。

国内贷款14094亿元,同比下降7.3%,跌幅比2024年扩大1.2%。自筹资金33149亿元,同比下降12.2%,跌幅比2024年0.6%。利用外资25亿元,同比下降20.8%,跌幅比2024年收窄5.9%。

2025年房款4.09万亿元(定金及预收款28089亿元、个人按揭贷款12852亿元), 占比44%,同比下降16.7%。非房款5.22万亿元(国内贷款14094亿元、自筹资金33149亿元),占比56%,同比下降10.6%。房款压力大于非房款。

2025年房企到位资金9.3117万亿元,已经回落到2012年(9.6538万亿元,同比增长12.7%)水平。统计局口径下的房企到位资金连续4年下跌,较2021年最高点(20.1132万亿元)下降超过60%。

主要是受商品房销售市场影响,定金及预收款、个人按揭贷款同比跌幅持续扩大,分别较上期扩大1.0%和2.7%。自筹资金占全部资金的35.6%,较上期降低0.3%,定金及预收款和个人按揭贷款占44.0%,较上期提高0.7%。

2025年房地产市场未筑底,房企业绩规模下滑,资金面持续承压。2026年金融政策将继续支持企业改善资金压力,低成本资金通过政策性银行传导至地方城投和房企,有助于缓解企业流动性压力,还有一定降准降息空间,利好房企资金面。

单月来看,12月房企到位资金7972亿元,同比下降26.7%,跌幅比上月收窄5.8%。受销售端边际修复带动,定金及预收款、个人按揭回款改善,资金回笼压力阶段性缓解。融资协调机制优化, 融资迎来一定改善。白名单”项目贷款展期。

第十是国房景气指数。2025年12月国房景气指数为91.45,环比下降0.44,同比跌幅收窄1.33,已经连续5年(60个月)跌破100。跌幅收窄,表明市场的景气、活跃、信心、繁荣度有所好转,总体处于止跌筑底,边际修复趋势

房地产市场问题和风险的化解,急需超常规一揽子大力度大规模的强政策刺激救市。一方面是实体经济需要房地产的企稳,房地产已经成为影响经济复苏的关键。另一方面是房地产的库存去化、供需关系平衡、房地产风险的化解。

只有超常规一揽子政策,一次性给足的一步到位救市,实体复苏、就业稳定、居民收入增加、房价上涨,房地产市场问题和风险才能渐渐化解,才能避免房地产市场起起伏伏,改变政策的市场效果断断续续、持续力不强局面。

房地产何时止跌反弹,需观察。首先是取决于债务、库存、交房的风险出清完成时间,市场预期和信心及供需关系平衡恢复时间。其次是取决于宏观经济和实体经济增长及居民收入、就业增长的情况。最后是后续政策支持的力度和规模。

呼吁出4万亿-10万亿稳楼市计划;取消住宅限制措施、取消商业地产限制措施、下调房贷首付及利率、税收减免;打通城市更新货币化安置、收储存量商品房和收回闲置土地的政策堵点,解除融资限制,暂停三道红线和房地产贷款集中制。

当前市场止跌特征为结构性、城市分化、一二线区域强、城市弱复苏,总体止跌、企稳的根基尚不稳固,反弹的条件不具备,依然处于核心城市、核心区域止跌、底部修复、边际改善阶段。巩固市场止跌、回稳成效,需政策持续发力。

高能级一二线热点城市、核心区域、核心板块保持一定的热度,新房与二手房市场存在分化,二手房强于新房。销售严重分化,央国房企销售强于民企。土地市场分化,热点城市强于其他城市。毫无疑问,分化将贯穿2026年。

Copyright © 2002-2024 某某沙盘有限公司 版权所有 非商用版本 备案号:蜀ICP备20010232号