咨询热线:

023-67087896

023-67087896

政策之后预期难免两极分化,有人说马上要大涨,赶紧买;有人说这才刚开始跌,等着瞧。到底真相如何?我们还是用数据说线月,

8月份北京新房一共卖了3135套,比起7月份的2881套,多了254套,环比上涨了8.16%。

看起来是件好事对吧?但别急,跟去年同期比,就有点笑不出来了——去年8月卖了5308套,今年直接少了2173套,

价格方面也在微妙变化。8月新房成交均价是5.99万/平,比7月份的6.21万/平,降了2200元,

8月份北京楼市还是有亮点的,比如大兴西红门的元启项目,就以9.59亿成交额、179套成交量成为“双料冠军”。这个项目为什么能卖爆?很简单:品质提升+位置不错+设计可以(比如成了西红门第一个带南向阳台的小区)。再加上像海淀的海晏、通州的招商朝棠揽阅这些热门项目也在拉动销量,说明只要产品够好,依然有人愿意买单。

。虽然没有新房同比跌幅那么夸张,但依然没回到市场的“枯荣线万套/月)。一个值得注意的信号是,

。新房套均面积从6月136.84㎡,降到7月126.89㎡,8月只剩120.84㎡;二手房也从6月93.4㎡降到了8月92.17㎡。这说明市场上“中小户型”正成为主流,也反映出购房人更加谨慎,

8月8日北京出台了新政,放开五环外限购、调整公积金政策,市场反应怎么样?从数据看,短期确实起到“止跌”作用。新政出台后首周,新房网签环比上涨44.58%,二手房环比上升13.98%,带看量也明显活跃起来,甚至出现单日带看突破3万次的年内高点。

截至9月1日,某大中介前台挂牌量已突破14.2万套,而后台总房源量预计已经超过16万套。8个月时间,挂牌量增加了1万多套,

新房环比上涨但同比大跌,二手房稳中微升却仍低于荣枯线,整体依然处于“以价换量”的阶段。不管是开发商还是房东,都想趁着这波政策窗口争取出手。

对于真正想买房的人来说,现在市场上可选的房子多了,谈价空间也大了,是比较不错的看房时机。但如果你是想投资,那我劝你冷静——北京楼市几乎已经没了炒作的空間,回归居住属性才是正解。

北京楼市,正在进入一个拼产品、拼性价比的时代。而当我们把目光从成交数据转向更深层的人口结构,会发现一个更根本的趋势正在发生:

。这意味着什么?意味着北京楼市的底层需求结构正在发生深刻转变。曾经的刚需主力——年轻人、新婚家庭、首次置业者——规模正在收缩;而中老年群体,无论是改善型需求、养老需求,还是适老化改造的需求,都将持续扩大。未来的房子,不再只是拼地段、拼学区、拼投资价值,

。从宽敞的南向阳台、卫生间扶手、全屋无高差地面,到社区的慢行步道、电梯配置、就近诊疗点……这些都将成为房产价值的新支撑。话说回来了,今年的“金九银十”会来吗?我觉得,如果没有大刺激,还是偏向冷静的,今天9月的首场土拍似乎也印证了……

,紧邻地铁10号线金台夕照站,与CBD核心区一路之隔。但地块规模太MINI,仅约50套房的超小社区,且需配建并无偿移交社区综合服务设施,内含规划道路,这些因素都限制了项目的盈利空间和操作灵活性,对大多数开发商吸引力有限。

,未来售价需在极高水平才能盈利。在目前市场环境下,开发商对核心区域高端豪宅产品的去化速度和利润预期趋于谨慎。而且该地块是朝阳区“1托4”城中村改造项目的一部分,用于平衡整体拆迁成本。首开作为北京老牌国企,责无旁贷也恰如其分吧。

,但丰台区当前在售新房项目超过20个,产品同质化程度较高,且近两年整体去化表现不佳,这使得开发商在拿地时更加谨慎。

且地块距离最近的地铁站约2公里,对依赖公共交通的客群吸引力较弱。北侧临近铁路车辆段,可能存在噪音污染;周边老旧小区较多,城市界面一般。地块东西窄南北长的地形可能不利于楼栋布局和户型面宽的设计。29亿元的起始价对开发商资金要求较高。在销售市场承压的背景下,国企联合体(如城建+住总+建工)在资金实力和承担风险方面更具优势一些吧。

虽然各有各的原因,但是看得出,当下的市场,房企都开始理性精打细算了,你害怕啥,好好想清楚自己的需求,切忌盲目。

根据最近的成交情况,发现大量小区的回调幅度已经超过或接近50%了,并且回到2013年左右的价格。

这些小区由于业主早期买入的成本很低,即使砸盘也不存在亏损,但这往往会引起局部价格的快速回落。

小南庄社区在2025年7月成交了一套42㎡的1居室,成交价276万。同户型在2021年3月成交价是617万,

车站西街17号院在2025年8月成交了一46㎡的1居室,成交价252万。同户型在2022年2月成交价519万,

中关村在2025年8月成交了一套51㎡的1居室,成交价437万。同户型在2021年4月成交价798万,

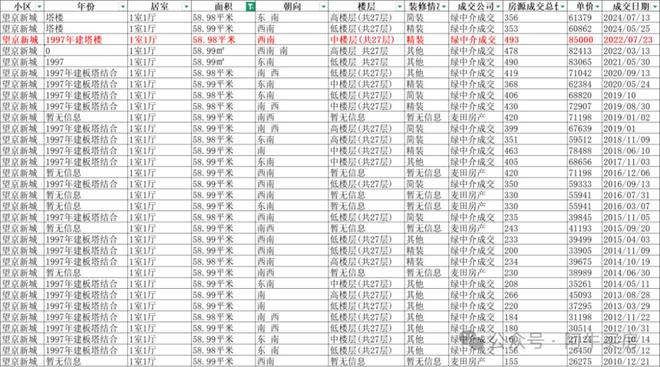

望京新城在2025年9月成交了一套58㎡的1居室,成交价259万。同户型在2022年7月成交价是493万,

最近复盘了大量小区的成交价,发现三环附近的小区已经步入2万时代,并且有越来越多的成交单价即将跌破3万。

可以看出,老破小在逐渐被市场抛弃,尤其是老破学区房,如今的购房群体更青睐好品质、性价比高的房子。

从绿中介的最新挂牌信息看,有不少次新小区的挂牌价已经4万起了,给新房造成了一定的压力。

海淀幸福里在2020年10月开盘,当时的开盘指导价是8.3万/㎡,开盘均价约8万/㎡。

小区在绿中介上的最低挂牌单价是4.5万/㎡,还有不少房源的挂牌单价在5-6万/㎡左右,已经低于开盘均价。

从成交数据看,小区在2025年9月成交了一套150㎡的4居室,成交价1049万,

。业主买入的价格是1288万,下降239万,跌幅19%,如果算上税费、中介费和其他费用,幅度更大。

冠城大通百旺府在2025年8月成交了一套140㎡的3居室,成交价910万。同户型在2023年3月成交价是1289万,

“望京正在经历一场无声的‘地震’。”从刚需老小区小户型到高端改善,房价普遍大幅回调。同一个户型的成交价跌幅最高近五成,就连曾经坚挺的改善盘也未能幸免。下面通过三个小区的近期成交数据,共同勾勒出望京楼市当前的真实图景。

58.99平米的一居室,今年9月7日成交价258万,而同户型在2022年7月23日成交价493万,降了235万,降幅约47.7%

216平米左右的四居室带车位,今年9月6日成交价1700万,而同户型在2023年4月4日成交价2639万,降了939万,降幅约35.6%

165平米左右的三居室,今年9月6日成交价1178万,而同户型在2022年4月6日成交价1680万,降了502万,降幅约29.9%

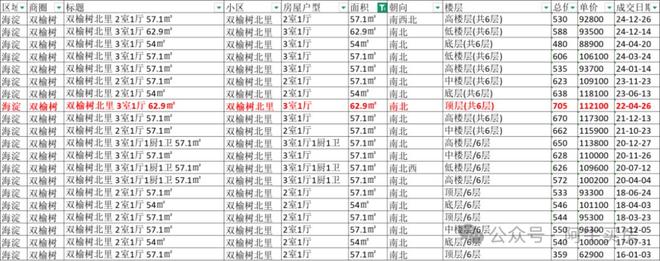

作为海淀区声名在外的“学区洼地”双榆树板块凭借学区+地段,多年来一直是北京二手房市场中备受关注的独特存在。然而,正是这样一个以“老破小”为主、总价一度因学区预期而高企的板块,在本轮市场调整中,也展现出价格波动的显著性与敏感性。

57.1平米左右的两居室,今年8月26日成交价380万,而同户型在2022年4月26日成交价705万,降了325万,降幅约46.1%。

40.8平米的一居室,今年8月22日成交价313万,而同户型在2021年7月7日成交价600万,降了287万,降幅约47.8%。

54.5平米的两居室,今年8月10日成交价585万,而同户型在2022年10月2日成交价856万,降了271万,降幅约31.7%。

9月7日,周日大中介实时成交501套,久违地突破了500大关,上一次周日成交破500还是6月8日。上周的总实时成交1730+,也是久违地突破了1.7k这个关卡,上一次同样是在6月份。

不过,看似向好的数据背后,却有着更为复杂的市场真相。目前北京二手房挂牌量已达16.4万套,一周内又增加700余套。按此节奏,月增3000套左右。供给压力有增无减,价格上短期内无力回天。

政策确实带来了一定效果,但远未达到市场预期。与深圳相比,北京政策放松力度仍显保守。

9月5日深圳跟进放松限购,非核心区域不再限制购房套数,非户籍人口即使没有社保也可以在近郊购买两套住房。而北京仍保持较高的门槛。有分析认为,北京下一步很可能在五环外进一步放开限购。

不过,当前网签量维持在1.3万套左右的“不错”水平,反而让政策方有了观望的资本。

我国很可能随之调降LPR,北京房贷利率将刷新历史最低纪录。降息对楼市的影响不会立竿见影,但将逐步刺激刚需入场。

从2010年北京发布限购令,到2023年开始放松限购,短短十三年间,楼市发生了天翻地覆的变化。北京、上海、深圳已手拉手放松限购,广州本次尚未跟进,但实际上过去一年广州的购房限制早已基本“脱光”。

此外,北京成为此轮放松措施的领头羊,一改以往等其他城市先探路的做法。这从侧面反映出当前楼市下行压力之大。

对于有购房资格的人,五环外不限购套数,这意味着,在居住价值之外,房产的资产属性再次凸显,但实际上市场已今非昔比。

2022年还在发布限制措施,那时大家想买却不让买;如今鼓励购买,市场却缺乏信心。两年时间,市场发生了180度大转弯。

即使政策如何鼓励,房地产的黄金时代已经一去不复返。投资者变得理性,更加注重资产的安全性和流动性。

北京楼市确实出现了一些积极信号,但能否持续向好仍需观察。成交量的小幅回升与挂牌量的持续增加形成鲜明对比,价格下行压力依然存在。

随着未来可能进一步放松限购和降息政策的出台,北京楼市或将在波动中逐步企稳。但期待V型反弹已不现实,缓慢复苏将是更可能的路径。

作为多少带点官方性质的媒体,中国房地产报最近频频发布文章,敦促各地落实救楼市政策。一纸社评,将楼市调控的紧迫感推至台前。9月6日,中国房地产报再发社评,《千招万招,落实才是实招》,以湖北天门通过生育与购房补贴联动成功刺激房地产为例,强调“精准施策”和“真抓实干”才是稳楼市的关键。

文章称赞天门通过摸底需求、针对多孩家庭等七类人群发放补贴,实现了房地产投资增速连续14个月全省第一。而反观北京,乃至全国大多数地区,情况却不容乐观。

8月8日,北京推出楼市新政,试图扭转市场下行趋势。然而一个月过去,市场反应平淡如初。二手房成交量未见明显起色,库存量反而持续攀升。这样的表现,显然与“有力措施”的预期相去甚远。

官媒直指,许多城市政府在稳楼市时“豪情满怀”,一到落实就“打雷不下雨、下毛毛雨”。如今,这种批评似乎也指向了北京。

对比三年前,各地政府还因房价上涨而被频繁约谈,一旦发现房价反弹苗头就立即扑灭。如今,从中央到官媒,喊话对象已经从“打压上涨”变成了“阻止下跌”。

8月16日,房地产官媒罕见发文《市级政府要扛起稳住楼市责任》,直接将稳楼市责任安排到了市级身上,甚至祭出了“军令状”这一极端手段。谁能想到,短短三年间,楼市调控会发生如此根本性的转变?这背后是市场持续下行带来的巨大压力。

70城房价指数的统计中,北上广深四个一线城市二手房价格指数全部环比下跌,无一例外。曾经最抗跌的一线城市,如今也成为稳楼市的重点难点。

北京作为全国限制政策最严格的城市,不仅在住房领域有限购限贷等多重限制,车牌摇号等其他消费领域也同样管控严格。在过去城市人口暴涨、大规模扩张的背景下,这些限制有其合理性。但如今人口负增长、需求萎缩,就连北京房地产也面临去库存难题,这些限制措施就显得格外不合时宜。

湖北天门的成功案例表明:不是市场没有需求,而是政策不够精准;不是政策没有效果,而是落实不够到位。天门通过调查研究摸排出3万余户有明确购房意愿的家庭,针对多孩家庭、进城农民等七类特定人群给予补贴,形成了“生育刺激消费—消费拉动经济—经济反哺生育”的良性循环。

这种精准施策的思路,或许值得北京借鉴。房地产消费是普通人最大的消费,也是带动上下游产业最多的消费。稳住楼市,对整体经济复苏至关重要。

高层会议已经明确要求采取“有力措施”巩固房地产市场止跌回稳态势,增强“政策针对性有效性”。北京楼市限制政策的进一步放松,似乎已经只是时间问题。

军令状已下,风向已变。从“打地鼠”到“军令状”,从压制上涨到防止下跌,北京楼市的救市之风,终于开始吹起来了。

Copyright © 2002-2024 某某沙盘有限公司 版权所有 非商用版本 备案号:蜀ICP备20010232号