咨询热线:

023-67087896

023-67087896

我曾经预测过一次6-12月的人民币兑美元汇率,很遗憾,虽然,趋势预测原则上我并不认为有什么太大的问题,不过这在预测模型上很常见,因为你基于当下预测3个月以上的趋势,最难的就是对不可控因素的影响定位。

比如这波的波动,中间的突发性变量影响太大,每次上涨,第二天必出大的利空,尤其是特朗普“政治化”美联储和“降息预期的矛盾”,导致市场始终在加大消耗降息预期,因此,黄金继续大涨,美元反弹过一次近101后,被非农直接打断脊梁,种种迹象表明,特朗普政府已经下定决心牺牲短期,美元是其必须博弈的地方,但是由于市场的错配效应,美联储降息后,实际上并不代表美元指数会直线下跌,因为利差会持续存在,直到部分国家出现负利率为止,包括今天欧洲央行管委雷恩还反驳了一些投资者认为未来几个月不可能再次降息的观点!

美元指数自 2024 年底的 108.48 贬值至 2025 年 9 月1日的 97.83,市场因素主要是美联储降息预期与美国 “对等关税” 政策削弱美元信用,大部分投行认为2025下半年美元指数将在 92-100 区间波动,这为人民币提供了短暂的破7升值空间。

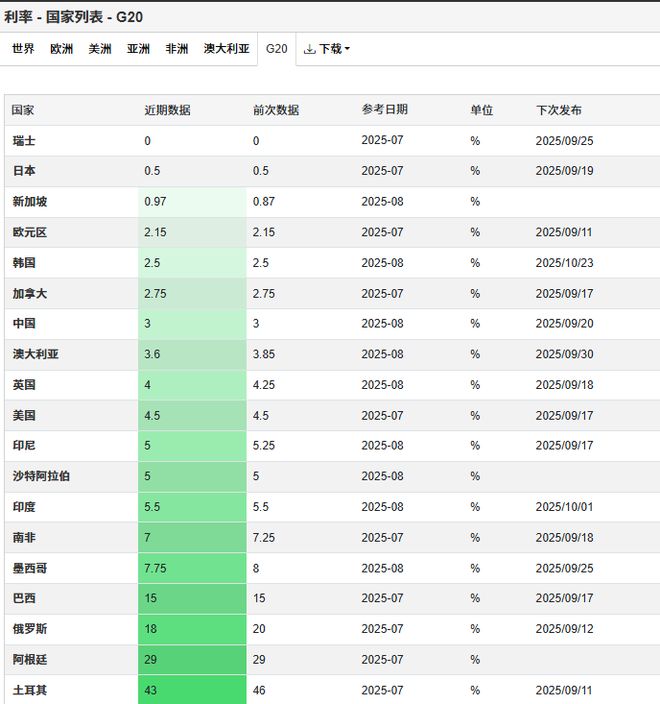

同时,美联储 9 月降息 25 基点的概率升至 87%,而中国货币政策维持宽松,10 年期国债收益率稳定在 2.5% 左右,中美利差有望从 - 294BP 进一步收窄至 - 200BP 以内,吸引套息交易资金流入,但不排除在美元降息后,我们会跟着降息,并叠加降准!

其次,当下的3 月期、4 月期远期汇率趋同,显示机构普遍押注年底前人民币兑美元升至 7.0 以下,这种预期自我强化,除非美国经济数据发生意向不到的修复走强,不然就可能会推动汇率提前反映基本面变化。

但,我们讨论的都是短期效应,中期来看,美国经济韧性与政策始终反复,如美国经济软着陆,降息幅度可能低于预期,如 2025 年仅降息 50 基点而非 75 基点,浙江导致美元阶段性反弹。此外,美国对华关税政策若升级,也可能引发人民币贬值压力,当然这种可能性较小,因为美国已经从国家税转为了行业税主导!

除此之外,我们要明白,中国经济的内生动力和汇率长期走势取决于经济基本面,以及因为经济活动带来的源源不断的贸易顺差以及外资流入,我国2025 年上半年 GDP 同比增长 5.3%,虽然股市走强,但房地产投资依然同比下滑 9.6%,消费复苏还是依赖重度债务政策刺激,这些核心因素不能被短期抑制的话,下半年出口疲软叠加内需不足,可能会持续削弱人民币升值基础。

接着,中美在科技、贸易领域的摩擦,下半年可能还是要加剧,而全球 “去美元化” 进程若遇上稳定币超预期,和欧元区衰弱,则美元避险需求回升,也将压制人民币的反弹。

而且,“8・11 汇改” 十年来,人民币双向波动弹性显著提升,中间价作为 “减震器” 功能强化,香港金融市场也因此重新夺回全球TOP3的市场地位,所以,人民币的波动,和央行通过逆周期因子、离岸市场流动性调节等工具的使用密不可分,这些措施可以将汇率波动控制在 ±2% 区间内,比如在2025 年 5 月人民币快速升值时,央行就通过发行离岸央票回收流动性,抑制了投机。

接着,大家要理解,我们当下的政策目标权衡依据是稳,不是快!人民币升值过快影响出口,央行可能通过下调外汇存款准备金率(如从 6% 降至 4%)释放美元流动性,或引导中间价贬值。但在 “稳预期” 优先的政策框架下,大幅干预概率较低,更多通过窗口指导与市场沟通引导理性定价才是常态化的操作。

首先,美联储 9 月启动降息,维持全年累计降息 75 基点;而中国三季度 GDP 增速回升至 5.5%,出口结构持续优化(高技术产品占比超 35%),那么年底前人民币兑美元可能升至 6.9,2026 年一季度突破 6.8。这可能会引发国际资本在一年内的净流入预期规模超 3000 亿美元,让人民币国际化指数升至 5.0,企业外债成本下降 150 亿元。

第二种情况是,美联储仅降息 50 基点,中国经济增速维持 5.0% 左右,出口同比持平;央行通过逆周期因子将汇率稳定在 7.0-7.1 区间。那么年底前在 6.95-7.05 震荡,2026 年二季度回落至 7.1,随后,美元可能就会逐步修复,瑞士之类的国家说不定会出现负利率。

最后一种情况是,美国经济超预期强劲,美联储暂停降息,我国消费退补效应出现,中美贸易摩擦上升到行业细分级别,这可能会让汇率年底前回落至 7.2,并在2026 年一季度贬至 7.3,这样的话,股市上涨就会被打断,央行会被迫启动外汇风险准备金率上调至 20%。

Copyright © 2002-2024 某某沙盘有限公司 版权所有 非商用版本 备案号:蜀ICP备20010232号