咨询热线:

023-67087896

023-67087896

今年以来,随着疫情放开和经济逐渐恢复,房地产市场成为了拖累经济最大的负面因素和不确定性来源。

今天这篇文章,是安信证券首席经济学家高善文在安信2024年度投资策略会上的发言,他提出了很多独到的观点和认知,原文较长,我们先精选了8条观点:

1.我们认为中国长期房地产投资的中枢也许会在8%左右,至少不低于7%,现在房地产投资的绝对水平已经显著背离这一中枢水平。

2.在2014年以后,一方面人口加速向大城市流入,一方面大城市的房价加速上涨。在这样的背景下,大量大城市的购房需求被推挤,被挤出到了中小城市,一个小城市人口流出越多,说明他有越多的人去大城市去打工,他在大城市打工的钱回流到这些中小城市,支持了这些中小城市的繁荣,支持了这些中小城市房地产市场的上涨。

3.对于中国人来讲,不管在哪里漂泊,我们作为一个农耕文明,我们希望有自己的一个家,也许这个家你从来不回去,但它是一个心灵的港湾,是一个心灵的归宿,它使得你有某种归属感。

5.房地产市场快速的泡沫化的背后,很重要的驱动因素是土地供应的骤然收紧。

6.在2016年以后,房地产价格快速泡沫化的背后的核心原因,是土地供应的骤然收紧,在投资销售等等的层面上,没有典型的市场泡沫化的迹象,重要的证据是东北地区发生了同样的情况。

7.疫情的严重冲击对地方政府企业和普通住户形成了很大的资产负债表的损害,使得他们的风险承担的意愿和能力在下降,既带来了股票市场的调整,也带来了房地产市场需求的快速下降。

8.我们现在已经站在一个明显超调的水平上,但是我们并不能确定我们已经见底,因为我们认为见底在目前的条件下需要有两个变化,一个变化就是房地产行业的流动性危机必须被阻断,房地产行业流动性危机被阻断的表现之一,至少是房地产行业的筹资性现金流能够停止失血。

今年以来,在疫情放开和经济逐渐恢复的背景下,拖累经济最大的负面因素和不确定性来自于房地产市场。

大家对房地产市场在明年的走向,乃至在未来更长时间的走向和变化充满了疑惑和争论。

可以毫不夸张的说,对房地产市场的认知、讨论和判断,决定了我们对明年经济和市场最关键的判断。

讨论房地产的问题,市场参与者首先提出和广泛讨论的一个问题是:房地产市场长期可以维持的销售中轴在哪里?

就是,假设目前的房地产市场危机过去,展望到2030年甚至更长,在城市化仍然再继续的背景下,中国房地产市场长期可以维持的销售面积大约在什么水平?

对于中枢的判断,很大程度上决定了我们对当下市场的认知。如果当下市场的认知仍然显著的高于对中枢的估计,大家对于未来的看法毫无疑问将会非常悲观,反之亦然。

市场大多数的讨论都集中在对长期可以维持的住宅,或者是房地产市场销售面积的估计,这与我们长期以来使用的房地产市场的一些主要的统计指标,是一脉相承并且密切相关的。

第一个方面,在农村和小城市修建一平米的住宅,与在北京和上海修建一平米的住宅,两者的宏观经济的影响是不一样的。与此同时,两者对杠杆的使用也是不一样的,进而对整个金融体系的影响也是不一样的。

第二个方面,用房地产销售面积来估计未来市场的中枢,这样的计算很难进行国际比较。

去判断一个重要的结构性的,或者是宏观经济的变量是否恰当,一个粗略的办法是进行一些跨国比较,特别是在发展阶段比较相似的水平上进行跨国比较。但是如果只是计算绝对的房地产销售的面积,这样的跨国比较将变得非常难以操作。

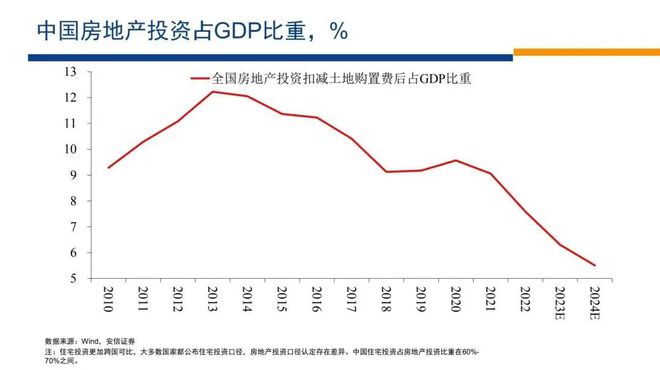

考虑到这个原因,对房地产市场未来长期中枢的判断,可以使用另一个指标:房地产投资占整个GDP的比重。就是把整个经济总量作为分母,把经济之中在房地产市场或者在住宅市场的投资作为分子,去计算一个指标。

这样的指标进行国际比较将变得非常方便。同时,这一指标完全覆盖了在不同的地区修建住宅在宏观经济层面的影响,甚至在一定程度上也可以包容杠杆的使用对金融和经济活动更广泛的影响。

替换为这一指标以后,接下来我想从四个层面对这一指标进行一些比较分析和梳理。

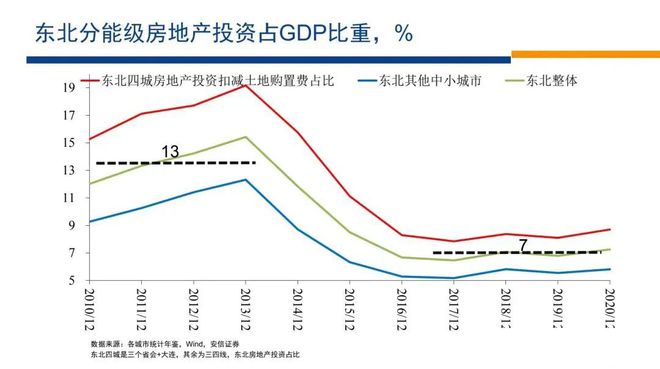

研究中国东北地区情况的价值在于,从2011年以后,东北地区的总人口就开始快速下降,每一年的降幅大约在1%左右。

过去十几年的时间,东北地区的人口下降超过1000万,大约从2014年开始,东北地区的大量的中小城市的人口,也开始进入下降过程。除了哈尔滨、长春、沈阳和大连之外,其他所有的中小城市合并在一起,每年人口的下降规模业接近1%,并且一直持续到现在。

房地产市场所驱动的城市化的高峰,实际上,在2010年到2020年这十年的前半段的早期就已经结束。在这十年的后半段,总体上东北地区的房地产市场都处在萎缩、稳定和调整的过程之中。

不管是对东北地区的大城市还是小城市而言,它们销售面积的顶峰都出现在2013年前后,从那以后,由于我们刚才所讨论的基本背景,整个住宅市场的销售面积大幅度的下滑。其中对大量的中小城市而言,住宅销售面积下滑了60%,随后基本稳定下来。对东北的一线%,然后基本稳定下来。对东北全境而言,整个房地产市场的销售面积在2016年以后基本稳定下来。

无论是从人口的角度来看,还是从住宅销售面积的绝对水平的变化来看,我们都可以认为,东北地区房地产和城市化的高峰早已经结束,市场已经在一个萎缩、人口外迁的背景下稳定下来。在这样的背景下,东北地区房地产投资的占比,会给我们提供一些有益的启发。

东北地区房地产投资占GDP的比重,随后稳定在什么水平?我们可以看到,在2015年以后,这一投资基本上稳定在7%左右的水平。住宅的销售面积打了六折,随后基本稳定下来,一直到疫情之前。

房地产投资就东北整个全境而言,基本上在7%左右的水平上稳定下来。这是建立在东北快速的人口进入城市的过程已经结束,在人口大量流入城市的城市化基本上接近尾声的背景下,所建立起来的水平。

日本的城市化在80年代已经结束,在90年代经历了十年或者更长时间房地产泡沫的破灭,而后也经历了人口总体的老龄化和总人口规模下降。

在这一背景下,我们看到,日本的房地产投资的长期中轴,占GDP维持在6.5%的水平;与我们在中国东北地区观察到的水平应该说是比较接近的。

美国毫无疑问是一个城市化早已经结束,并且高度发达的经济体。并且,美国在2004年到2008年期间,经历了快速的房地产市场的泡沫化;随后,又经历了房地产泡沫的快速崩塌。

大概从2014年以后,美国开始从金融危机之中走出来,经济开始恢复相对比较正常的增长。显著的标志就是在那前后,美联储开始加息。

在2014年以后,美国从房地产泡沫走出来的背景下,房地产投资的占比,大约在什么水平?大约也是在7%的水平。而在2005年美国经济泡沫化之前,房地产投资的占比接近8%。

所以,从这些角度来看,考虑到中国仍然有一定的继续推高城市化的空间,考虑到中国的城市化过程,仍然没有结束和饱和,考虑到中国的人均收入水平,仍然有一定的提升空间,我们在一定程度上可以认为,我们在这些比较之中,所得到的7%的水平,应该是未来长期房地产投资占比中枢的下端。

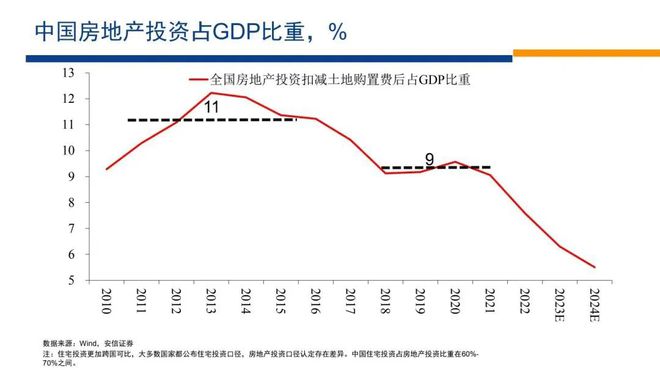

现在中国大约在什么水平?2013年前后,中国经历了一次一定规模的房地产泡沫的破灭,随后房地产投资的占比就不断下降。在2017年到2020年期间,这一占比大约在9%,很难认为显著高于长期合理中枢。

特别是很多人认为在这期间中国经历了快速的房地产市场的泡沫化。但是我们所看到的,绝大多数房地产市场的泡沫化在价格快速上升的同时,都伴随着投资的快速上升。而在中国同期的数据之中,这一点是看不到的。

我们在这里想补充的事实是,到2024年的时候,中国房地产投资占GDP的比重应该就会跌破6%,也许会跌到5.5%、5.7%左右的水平。

即使在2023年,今年的房地产投资占GDP的比重,也只有6%多一些的水平。如果我们把7%作为合理中枢的下端,那么,现在房地产市场的投资,毫无疑问已经明显低于它的长期合理中枢。

换句话来讲,由此所对应的住宅销售面积等一系列的数据,应该也比较明显地低于它长期合理的中枢。

实际上,我个人认为,按照8%来估计长期合理的中枢,不会是一个极端的估计。7%是它的下端,8%不会是一个极端的估计。

接下来我们继续看一些国际比较的数据。我们知道中国是一个仍然在继续城市化的国家,把中国的数据与发达市场的数据进行比较,相对来讲对中国所设定的标准似乎过于严格。

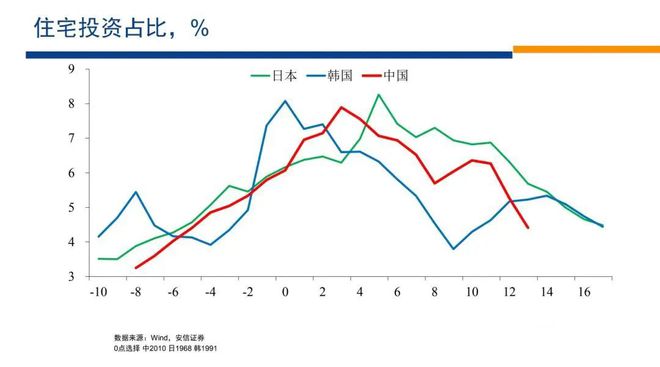

所以我们在历史上,考虑的另一个办法,就是把中国的数据对应到中国的东亚近邻相似的发展阶段进行比较。

比如我们以前认为中国在2010年的发展水平,大约相当于1968年前后的日本、1990前后的韩国,在这样的背景下我们把中国的很多结构性的指标,与这些国家相似的发展阶段的结构性指标进行对比,中国的指标是不是显著的背离了合理的水平。

把中国的住宅投资占GDP比重放在东亚近邻来比较,非常清楚地两个事实是,在几乎所有的时间,包括在住宅投资的最高峰,中国的水平相对于日韩的水平来讲,并不显著更高。

中国住宅投资占GDP的比重,即便在它最峰值的水平,相对日韩相似的发展阶段,基本上是在一个段位上,并没有显著的更高。走过这个峰值之后,住宅投资占GDP的比重都开始下降,但是中国的下降过程相对他们而言,也没有显著的变得更缓慢。

同时考虑到这两年房地产市场的剧烈调整,中国在今年住宅投资的占比,以相似的发展阶段来对比,已经显著低于同期日本和韩国所表现的水平,明年预期这一水平会继续下降。

当日韩跟我们处在同一阶段的时候,实际上我们的住宅投资占比是一样的,我们的下降过程也是一样的,但是这两年由于房地产市场的剧烈调整,我们现在的投资规模相对日韩同期是要显著偏低的,尤其所对应的我们现在很多的市场的指标是显著偏离合理水平。

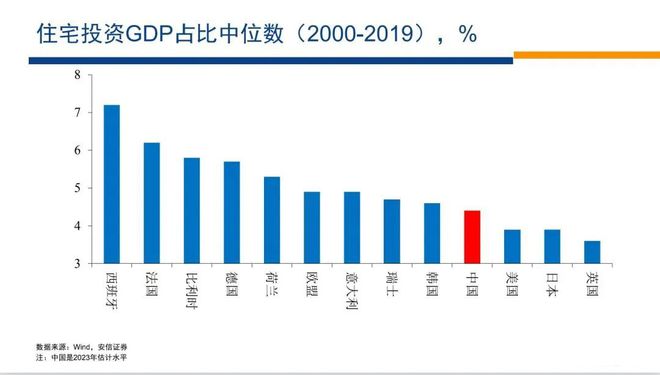

把中国放在所有的发达国家的背景下来比较,我们可以看到中国现在的水平在国际上是处在显著偏低的水平,低于发达国家作为一个整体的中位数,在整个的排序上,是显著处在比较低的这一端。

很确定的结论是,中国现在住宅投资的占比是非常低的,换句话来讲,市场是处在明显低于合理中枢和严重受抑制的状态。所以这个是我们第一个方面讨论的内容。

我们知道中国的城市化总体上一个人口从农村迁入城市的过程,也是一个人口从小城市迁往大城市的过程,所以它不仅仅是一个城镇化的过程,也是一个都市化的过程,是人口大量的向大城市迁入的过程。

我们知道,中国在城市人口的统计数据上有两个口径,一个口径叫户籍人口,一个口径叫常住人口。

常住人口是比如说连续一段时间在这个地区居住,就定义为常住人口,户籍人口的定义大家都很清楚。

所以我们可以比较户籍人口和常住人口来知道,一个城市总体上是大量的人口在流入还是在流出,比如说深圳的户籍人口是很少的,但是常住人口的规模极其庞大,包括北京和上海这样的城市户籍人口的规模都没有那么大,但是常住人口的规模很可能都在2,000万的量级。

但是对于中国大量的中小城市而言,情况似乎是相反的,户籍人口的规模相对比较大,但是常住人口的规模相对比较小,所以当我们研究中国小城市的房地产市场的时候,我们的一个直觉,是对小城市而言,人口流出越少,这个地区的房地产越好,以户籍人口为基准,人口流出越少,大家都在这个地方生活,那么这个地方的房地产市场就会越好;人口流出越多,这个地区没有人流了,这个地区没有人在这里生活,这个地区的房地产就会更差。

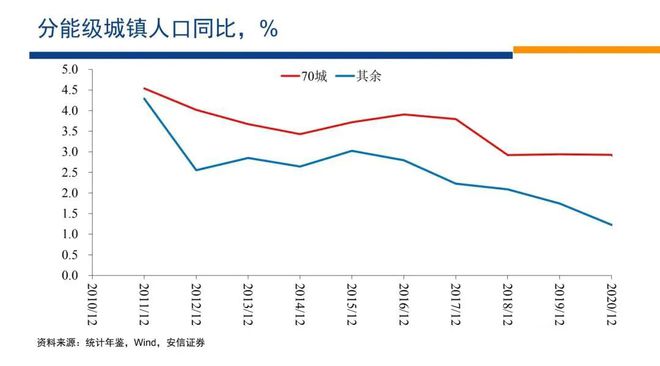

首先我们来看中国城市的人口流动情况,上面红色的线个大城市常住人口的增长情况。我们可以看到70个大城市长期以来相对维持了较快的人口增长,到2020年的时候,常住人口的增长仍然有3%,在2010年大概有4.5%。

但是对于中国其余的大量的中小城市而言,他们总体上也在维持人口流入的局面,但是人口流入的速度显著的更慢,下面的蓝色的线是大量的中小城市人口流入的情况,相对大城市人口流入的速度显著更慢,在2020年的时候,这些水平大概只有1%多一些,总体上城市人口每年有1%的增长,放在全世界的发达国家来看,那是非常快的一个增长。

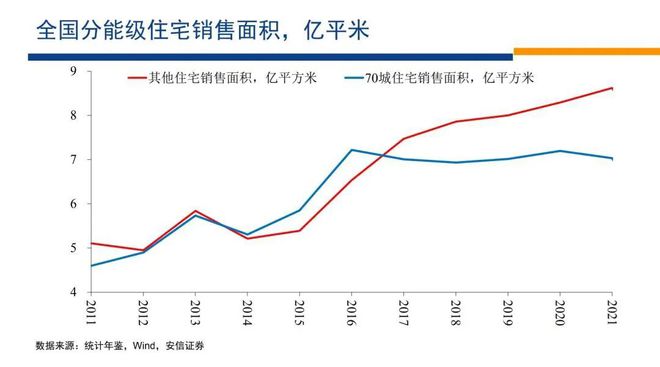

在这一背景下,我们来看70大城市和其他中小城市的住宅销售的情况。我们看到从2011年到2015年,大城市和小城市住宅销售的绝对规模是接近的。但是2016年以后,70大城市的住宅销售规模基本上就稳定在7亿平米不再增长。

尽管每年人口增长超过3%,但是住宅的绝对销售规模就稳定在7亿平米不再增长,但是大量的中小城市住宅的销售规模,却快速的上升到接近9亿平米的水平。

所以在过去从2010年到2020年的后半段,我们看到的是大城市人流多,住宅销售面积不增长,小城市人口流入少,但是住宅销售面积在快速增长,这是我们在总量层面上的第一个观察。

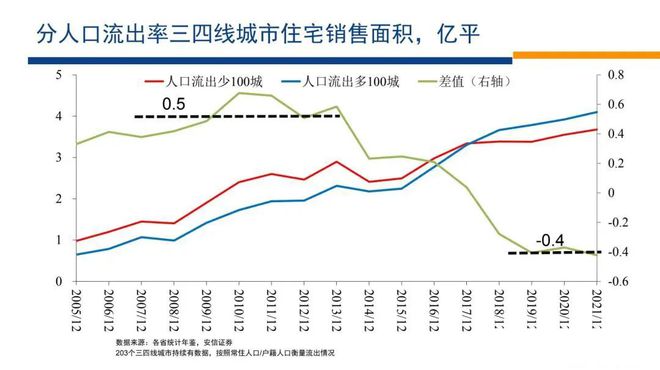

我们的第二个观察是把小城市把200个中小城市分成两组,一组是人口流出比较少的城市,另一组是人口流出比较多的城市。

我们来观察他们的住宅销售面积,为了让大家的观察更醒目,我们计算了他们住宅销售面积的差值。

我们看到在2013年之前,在本地生活的人口多,人口流出少的城市,房子确实卖得更多,人口流出少的城市,比人口流出多的城市,房子每年大概要多卖5,000万平米。

但是2013年、2014年以后这一情况倒过来了,人口流出越少,这个地方房子卖的越少,反而是人口流出越多,本地生活的人口越少,房子越好卖。

到了2020年前后,这一差值从正的5,000万平米变为负的4,000万平米。换句线年期间,小城市的人口流出越多,房子卖得越好。这一情况,当我们把城市做进一步的细分,比如说分成50~100,100~150 150~200,结论是很强的。

2013年之前的情况与大家的直觉是一致的,2014年以后的数据与大家的直觉是相反的,与直觉相反的事实,我们认为很重要的原因是对于在北京和上海打工的保姆,做保安的大叔,开滴滴车的失意中年人来讲,他在这些地方买房子的可能性是很小的,考虑到高企的房价。但是他们在自己居住的小城市,又找不到这样的相对收入水平比较高的工作机会。

对于中国人来讲,不管在哪里漂泊,我们作为一个农耕文明,我们希望有自己的一个家,也许这个家你从来不回去,但是它是一个心灵的港湾,是一个心灵的归宿,它使得你有某种归属感。

大量大城市的购房需求被推挤,被挤出到了中小城市,一个小城市人口流出越多,说明他有越多的人去大城市去打工,他在大城市打工的钱回流到这些中小城市,支持了这些中小城市的繁荣,支持了这些中小城市房地产市场的上涨。

一个是过剩的杠杆,一个是过剩的房地产投资,而这两个过剩的交互作用使得泡沫破灭以后,经济的调整很痛苦,金融市场的调整也很痛苦,持续的时间也相对比较长。

广泛的社会公众感受到了房地产价格的泡沫化,感受到价格的上涨,感受到了巨大的社会痛苦。

另一头是房地产投资,房地产投资这些钱一部分变为钢铁,一部分变为水泥,还有一部分变为建筑工人的工资。

这些钱变成了地方政府的卖地收入,变成了地方政府的税负,变成了房地产行业的增加值。

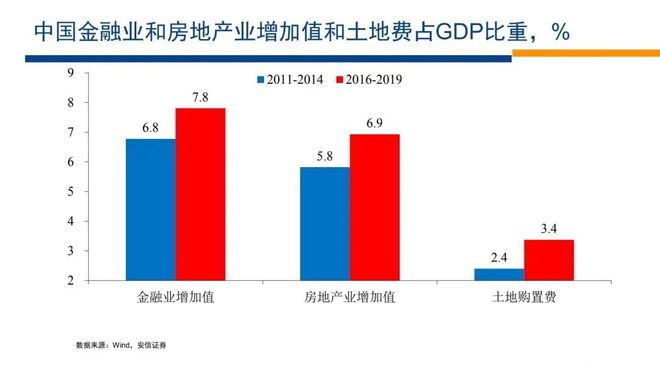

在2013年之前,这些地方政府加上房地产企业加上金融行业,它拿到的比例是多少?拿到的比例中枢就是2%,2016年以后拿到的比例是7%,这些部门拿到的比例占GDP增加了5个点,地方政府从这里多拿走的钱,不是说它绝对的量是5%,是增加了5%。后期跟前期相比,如果用记者的语言更夸张的话,占比上升超过了三倍。

这个钱是如何分配的呢?我们可以看,金融行业的增加值上升了一个点,房地产行业的增加值上升了一个点,地方政府的卖地收入上升了一个点,房地产的税费也有一定的上升,如果把这些比例加在一起,大概是3.6个点或者是3.7个点,而我们刚才的计算是上升了5个点,那么剩下1.4个点去哪里了我们也不知道,但是我们倾向于认为是估计误差。

是在税收的估计之中,在卖地收入等其他领域的估计之中,包括房地产行业的增加值,包括影子金融体系里边的增加值,比如说中资美元债拿走了很多利息,然后信托理财拿走了很多利息,这些金融行业的增加值没有被完备的估计,我们倾向于认为是因为这些估计领域的误差可能解释了这个事实,但总体的事实仍然是相对比较清晰的,就是地方政府卖地税收,它多的部分都被房地产行业、金融行业这些行业拿走。

当房地产市场剧烈调整的时候,谁最痛苦?就是这些年拿钱最多的人。地方政府本来多拿走了可能两三个点,这两三个点没有了,它很痛苦。金融行业一两个点没有了很痛苦,房地产行业更不用说了,都很痛苦。

所以以面积而论它肯定是下来的,因为这5年整个GDP的实际增长是超过30%的,它是下来的,但是因为价格极其大幅的上升,所以销售金额是上去了,因为价格极其大幅度上升,大家都感受到非常大的痛苦,都感到泡沫化,连东北地区都是这样,这是我们对事实的进一步的总结。如果我们继续回到销售面积这一物理指标,销售面积涨了30%,是前期的1.3倍。

这个上升的价格一定是被政府、被房地产企业和被金融机构拿走,相反如果是投机者不断的在投机,那么在上升的过程中这个钱是被一部分的投机者赚走。

所以我们想说的是16年到19年,也许一直到21年,中国我们所看到的价格的大幅上升,房地产市场快速的泡沫化的背后,很重要的驱动因素是土地供应的骤然收紧,在一个继续扩张的市场上,土地供应在显著的收紧,这两种因素的交互作用推动了房价的大幅上升,带来了巨大的社会痛苦,但是它在房地产的投资占比,销售面积占比等等的层面上是看不到反应的。

它是一个非常不典型的泡沫,这个泡沫不伴随着市场的房地产供应过剩,不伴随着投资的过剩,因为它是建立在土地供应严格收紧的基础上的,但是如果未来的土地供应大幅放松,那么这个价格会应声而落,这也是毫无疑问的。

为什么土地的供应会收紧,可能不是针对房地产市场的,可能是一个更广泛的更基本的政策调整的一部分。

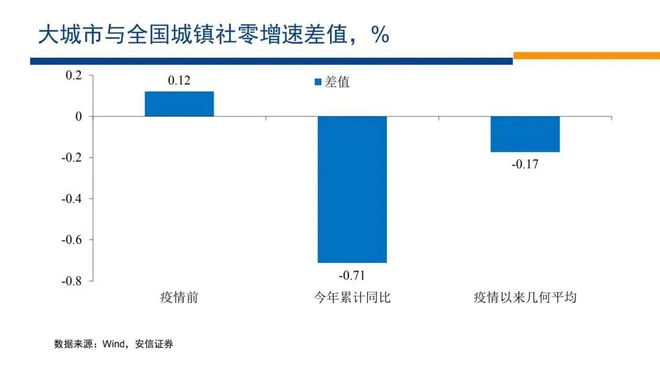

今年的经济情况对大城市的人而言,相对而言比疫情三年还要艰难,从相对的数据上来讲确实是这样,今年以来大城市经济增速比小城市还要慢0.2个点,这个差距比疫情期间还大,它本来应该比小城市快0.8个点,上下之间要差一个点,实际上这是大城市跟全国比,大城市跟小城市比,它做一个线性变换,做完线性变化在这个基础上要乘一个系数。

第二种竞争性的解释是说在疫情期间我们有很多行业性的监管政策,比如说对教育平台的整顿,比如说对互联网平台的整顿,比如说对于其他一些比如说在碳达峰期间,对于一些高耗能行业的整顿等等。

在2021年下半年以来,当然也包括对房地产以及未来对金融行业的整顿,那么这些整顿毫无疑问对行业会产生一些影响,但是这些行业相对集中在大城市,所以就是行业性的政策整顿,相对大城市受到的影响就更大一些,教培肯定大城市更多,小城市乡村可能远远没有那么发达,互联网平台头部巨头肯定也都相对集中在大城市,所以在一些行业性的监管政策对行业形成了不小的影响,我们可以看中概股么这些影响相对集中在大城市,进而对大城市形成了冲击,冲击也会间接的波及到房地产市场,形成交互强化。

那么第三种解释就是疫情本身,我们知道新冠病毒特别是奥密克戎病毒,它是一个在人际之间快速传播的病毒,而大城市人口更密集,人口的流动更频繁,使得病毒在大城市相对更容易传播。

在这个过程之中,他们不敢持有房地产,他的权益科目受到很大的损害,出去找不着工作,就业的机会受到非常大的影响,对前景的预期很悲观,在这样的条件下他们不敢消费,不敢花钱,也不敢持有风险资产,觉得风险承受能力下降,权益类科目受损。

实际上我们如果仔细的去研究高周转模式,高周转模式之所以能够兴起,它很重要的一个特点就是现金流的调整极其灵活,一旦销售情况出现问题,它可以快速的削减开工,快速的削减拿地,快速的加速施工,从而节约现金流,使得房地产行业比较容易应付政策环境的迅速变化,和市场环境的迅速变化,就是为了应付这种环境的变化发展起来的一种模式。

第一,我们认为中国长期房地产投资的中枢也许会在8%左右,至少不低于7%,现在房地产投资的绝对水平已经显著背离这一中枢水平。

房地产价格快速泡沫化的背后的核心原因,是土地供应的骤然收紧,在投资销售等等的层面上,没有典型的市场泡沫化的迹象,重要的证据是东北地区发生了同样的情况。

第三,疫情的严重冲击对地方政府企业和普通住户形成了很大的资产负债表的损害,使得他们的风险承担的意愿和能力在下降,既带来了股票市场的调整,也带来了房地产市场需求的快速下降。

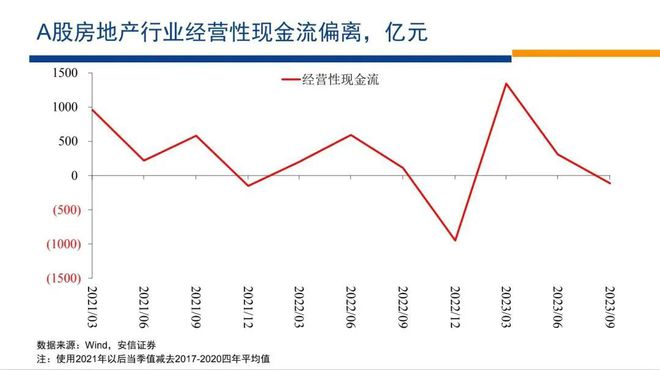

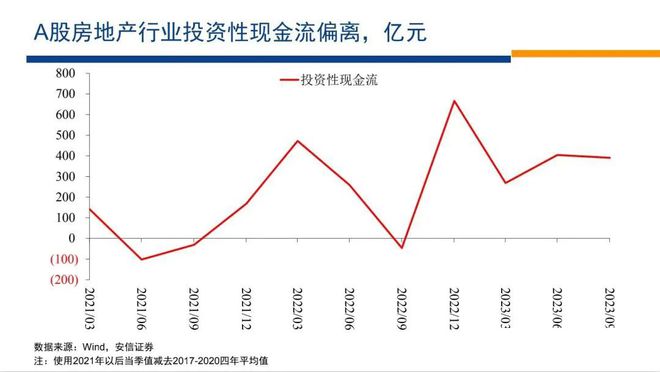

从这些内容合并来看,我们如何观察未来的演化,既然我们现在已经站在一个明显超调的水平上,但是我们并不能确定我们已经见底,因为我们认为见底在目前的条件下需要有两个变化,一个变化就是房地产行业的流动性危机必须被阻断,房地产行业流动性危机被阻断的表现之一,至少是房地产行业的筹资性现金流能够停止失血。

第二个问题就是疫情的疤痕效应的消退,疫情期间大家资产负债表收缩很大,房地产市场的调整又受到了二次伤害,但是疤痕效应,它需要逐步的消退,人们需要逐步建立和恢复对生活的信心,对风险资产的持有的意愿,包括重新去恢复消费的意愿,在这个层面上完全隔离房地产的影响,我个人倾向于认为三季度以来就疤痕效应本身来讲,它已经开始消痛。

网传住家阿姨招聘要求:月薪8000,要求35岁以下,身高165cm以上

鼎信通讯实控人隐瞒离婚7年才公开,如今财产分割落定:前妻分走3.68亿元市值股份

华子29+8+8森林狼掀翻湖人2-1勒布朗38+10东契奇带病17+7+8

瓦格纳32+7+8魔术险胜凯尔特人1-2,班凯罗29+6塔图姆36+9

字母哥37+12+6雄鹿大胜步行者1-2,奇兵特伦特37分利拉德7+5

财政部部长:中国将采取更加积极有为的宏观政策 推动实现全年预期增长目标

英伟达 RTX 5060 显卡被曝 5 月 19 日发布,售 299 美元

JAPANNEXT推出27.6英寸2560x2880像素垂直液晶显示器

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

Copyright © 2002-2024 某某沙盘有限公司 版权所有 非商用版本 备案号:蜀ICP备20010232号